what

we say

Ventes de la presse quotidienne: la lente érosion du papier

21 May 2025

Pour l’authentification de diffusion du CIM, 2024 est l’année 2 bis d’un régime nouveau. Le suivi CIM de la distribution de la presse - autrefois trimestriel - avait depuis longtemps (2008) intégré les exemplaires digitaux payants "similaires au papier", ce qu’on appelle "replica". Les données de diffusion ont par la suite (2020) englobé les "accès payants au site non couplés à l’édition digitale ou à l’édition papier", ce qui est repris sous l’appellation "Web only". 2022 amenait une autre innovation : une nouvelle catégorie hybride, intitulée "alternate", qui reprend dorénavant les abonnements alternant exemplaires papier et exemplaires digitaux "replica".

Plutôt que de réattribuer à chacun des deux modes de diffusion, papier vs replica, les différents exemplaires au prorata du nombre de jours concernés, comme on l’avait fait jusque-là, on a levé l’obligation pour les éditeurs d’établir une distinction entre les différentes plateformes pour les abonnements combinés. De ce fait, on a rendu impossible une analyse établissant strictement la distinction entre exemplaires papier et éditions digitales, quelle qu’en soit la plateforme. Ces précisions étant faites, focus sur le contenu.

Les données disponibles actuellement proviennent des déclarations des éditeurs, qui seront authentifiées cet automne. En gros, les chiffres 2024 que nous relayons correspondent dans les grandes lignes à la situation 2023, mais il y a quelques aménagements relatifs aux abonnements qui sont spécifiques à cette dernière édition (c’est la raison pour laquelle nous parlons d’une "année 2 bis"…).

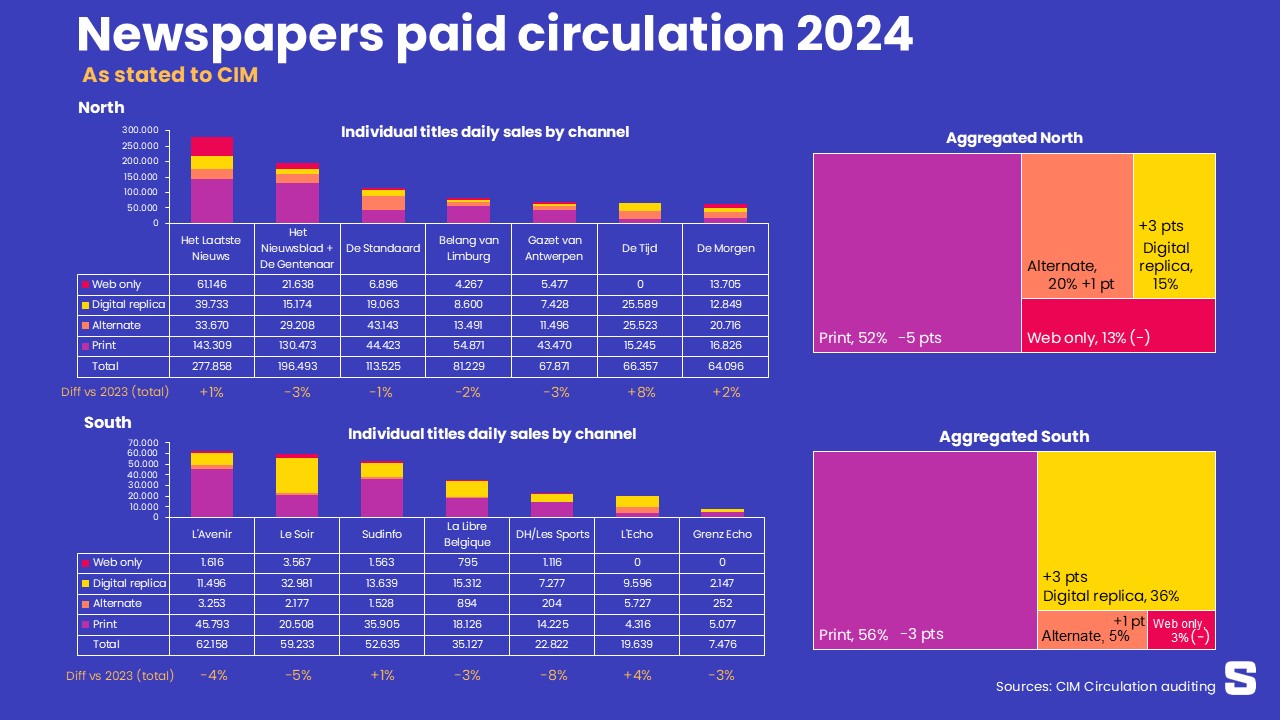

En termes de ventes totales, les journaux du Nord du pays affichent globalement une stabilité pratiquement complète, qui résulte toutefois de situations individuelles très différentes d’un titre à l’autre. Toujours en ventes totales, le Sud - y compris le Grenz Echo germanophone - régresse d’un peu moins de 3% par rapport à 2023.

La part explicite de la diffusion papier est en régression sensible des deux côtés de la frontière linguistique : de 57%, elle passe à moins de 53% du total des ventes si on se penche sur le cumul Nord+Sud. Toujours en national, le segment "alternate", qui recouvre donc les abonnements hybrides, passe à 17% (+1 point), tandis que le "digital replica", soit les exemplaires ressemblant au papier, s’approche des 20%, gagnant ainsi près de 3 points de pourcentage. Le "Web only" se maintient à un peu moins de 11% en national. Mais on peut constater sur les données par région que la répartition des différentes catégories de ventes incluant du digital varie très fortement selon qu’on considère le Nord ou le Sud.

Indéniablement, la part digitale des ventes est en progression, mais on n’en pas encore fini avec le papier. Car les 53% du total des ventes qu’on lui attribue directement doivent être majorés d’une proportion non connue d’exemplaires papier inclus dans la partie hybride du total. Les ventes papier s’érodent, c’est entendu, mais leur disparition pure et simple n’est pas encore à l’ordre du jour.