![]() Seen from Space

Seen from Space

![]()

![]() Seen from Space

Seen from Space

![]()

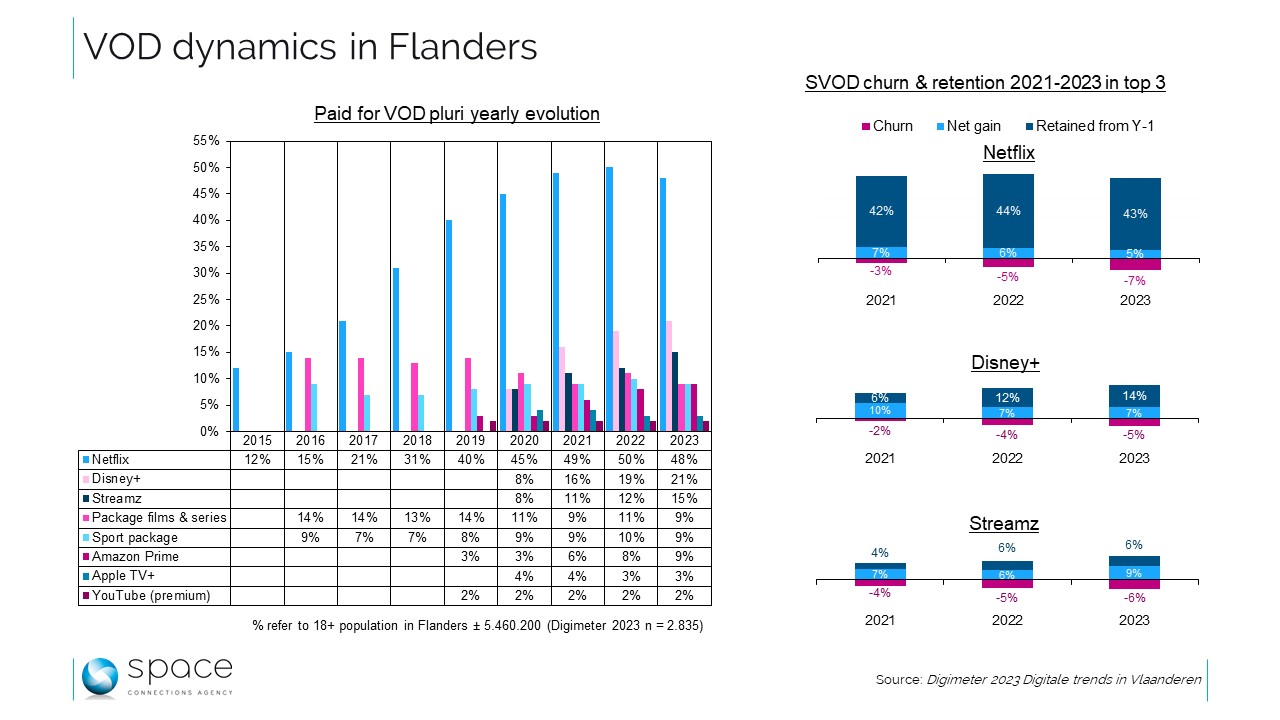

Als we kijken naar de cijfers van de laatste Digimeter die elk jaar de digitale trends in Vlaanderen opvolgt, zien we dat de groei van SVOD vertraagt. Het netto-aandeel van Nederlandstaligen met een abonnement op ten minste één streamingplatform voor betaaltelevisie was in 2021 aanzienlijk gestegen, met 55% in vergelijking met 50% het jaar daarvoor. De laatste twee edities tonen nu een bescheiden stijging op jaarbasis met één procentpunt, tot 56% in 2022 en 57% in 2023. Voor het eerst sinds het wordt gemeten in de Digimeter is het Netlfix-platform iets teruggevallen, van 50% naar 48% penetratie in het onderzochte universum. Disney+ en Streamz hebben daarentegen enkele punten gewonnen. Achter dit ogenschijnlijk rustige landschap gaat echter een relatieve beweging schuil. In de praktijk is bij de belangrijkste aanbiedingen de churn, of het opzeggen van abonnementen, overal licht gestegen. Sinds vorig jaar rapporteert Digimeter het percentage respondenten dat in de loop van het voorbije jaar een abonnement bevestigt te hebben opgezegd. Deze churn wordt vervolgens gebruikt ter afleiding van de retentie ten opzichte van het jaar ervoor en van het aandeel nieuwe klanten in de betreffende periode. We hebben het hier niet over hoge percentages: 7% voor Netflix, 6 voor Streamz en 5 voor Disney+. Het verschil met het voorgaande jaar maakt het ook mogelijk om het aandeel nieuwe abonnees te bepalen. Op dat vlak presteert Streamz het best. Omdat we het uitvalpercentage en het aandeel nieuwe abonnees kennen, kunnen we ook de retentiegraad vaststellen. En op dat punt is Netflix koning: van 2022 tot 2023 behield het 90% van zijn abonnees (88% het jaar daarvoor). In dezelfde periode was dat 67% voor Disney en 40% voor Streamz. Cijfers als deze herinneren aan de ‘double jeopardy’ van Byron Sharp: volgens hem lopen de kleinste spelers in een markt een dubbel risico, dat van een structureel zwakkere inkomstenbasis en dat van minder loyale kopers. Dit wordt perfect geïllustreerd door de lagere retentiepercentages van de kleinere spelers in vergelijking met de marktleider, die een veel grotere basis van loyale consumenten heeft. Bovendien bevestigt de Digimeter 2023 de sterke aantrekkingskracht van het Amerikaanse aanbod op de Vlaamse markt die voor lineaire televisie en pers nochtans lijkt te zweren bij lokale content.

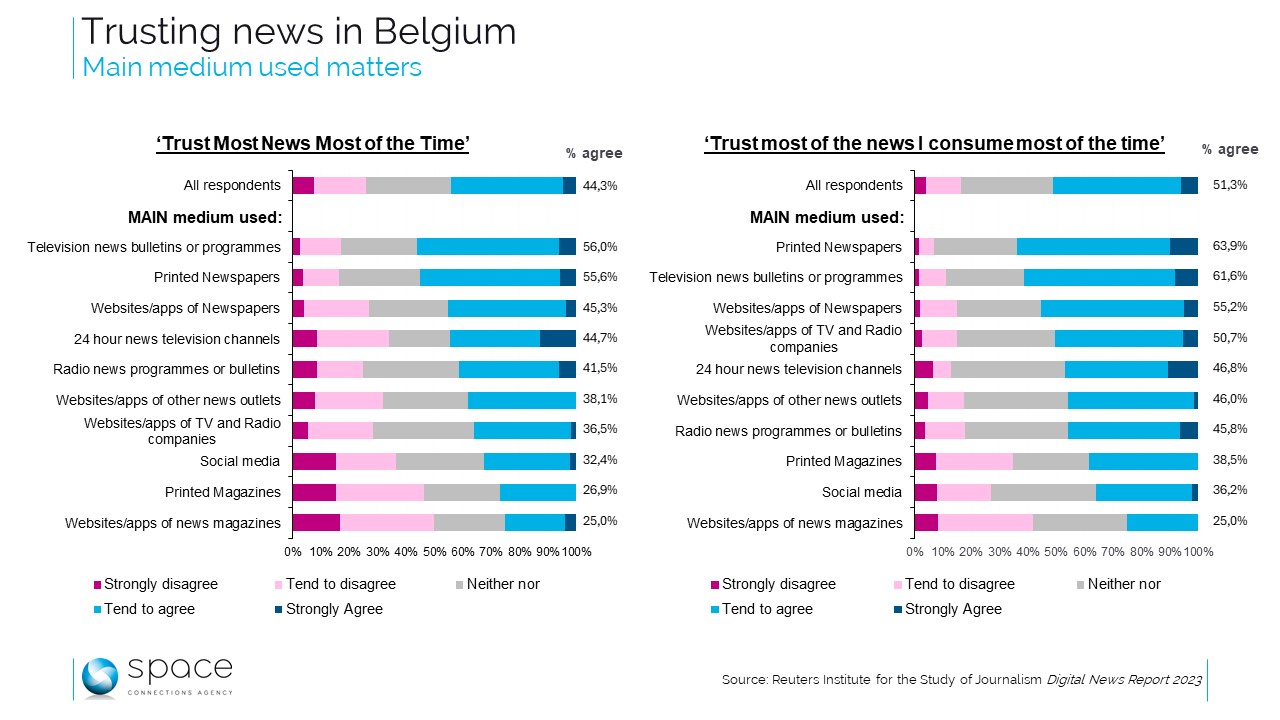

De vereniging van Franstalige dagbladuitgevers heeft net een grote campagne gelanceerd om haar engagement voor kwaliteit en betrouwbaarheid van de gepubliceerde content naar voren te schuiven. Een mooie aanleiding om in de resultaten van het Digital News Report van de Universiteit van Oxford te duiken, en meer bepaald in de Belgische cijfers. Een van de hoofdstukken van dit onderzoek gaat precies over vertrouwen, met verschillende vragen waaruit we er twee selecteerden: ‘Ik vind dat je het merendeel van het nieuws meestal kunt vertrouwen’ en ‘Ik denk dat ik het meeste nieuws dat ik zelf gebruik doorgaans kan vertrouwen’. Allebei moesten ze worden beoordeeld aan de hand van een score op vijf. Deze twee vragen werden gekruist met het gebruik van een medium als belangrijkste informatiebron. En wat blijkt? Dat de manier waarop we nieuws vergaren wel degelijk invloed heeft op het vertrouwen dat we erin hebben. Een aantal vaststellingen is evident, wat niet belet dat er ook paradoxen zijn. Bij de evidenties vermelden we de goede prestatie van kranten in termen van vertrouwen, wat de campagne van de uitgevers legitimeert. Feit blijft dat print nog steeds meer vertrouwen inspireert dan nieuws dat online gepubliceerd wordt door dezelfde kranten: papier wordt nog steeds gezien als een indicator van kwaliteit. Televisienieuws – nog steeds de belangrijkste nieuwsbron voor een groot deel van de Belgen, zowel de Vlamingen als de Franstaligen - wordt ook nog altijd massaal vertrouwd. We stuiten op een zekere paradox als we kijken naar sociale netwerken. Ze zijn geen marginale bron van informatie: 14% van de respondenten uit het onderzoek bevestigde het grootste deel van hun nieuws op Facebook en soortgelijke sites te rapen. Tegelijk zegt slechts een minderheid te vertrouwen wat ze daar vinden, ook in wat ze persoonlijk consumeren. Ook de magazines inspireren verbazend weinig vertrouwen bij hun gebruikers. Er zijn twee punten die hier naar voren moeten worden gebracht: aan de ene kant is het aandeel van mensen die aangeven dat ze het meeste nieuws uit magazines haalt erg laag - wat te verwachten is - en aan de andere kant is dit veelzijdige medium ook een bron van vermaak. De informatieve functie komt met andere woorden niet op de eerste plaats. Tot slot preciseren we nog dat het geheel van consumenten van traditionele media, d.w.z. televisie, radio en de pers, gekenmerkt wordt door de hoogste vertrouwensratio's. Hoewel online nieuws onmiskenbaar populair is, moet het nog een weg afleggen, zelfs als het afkomstig is van persuitgevers.

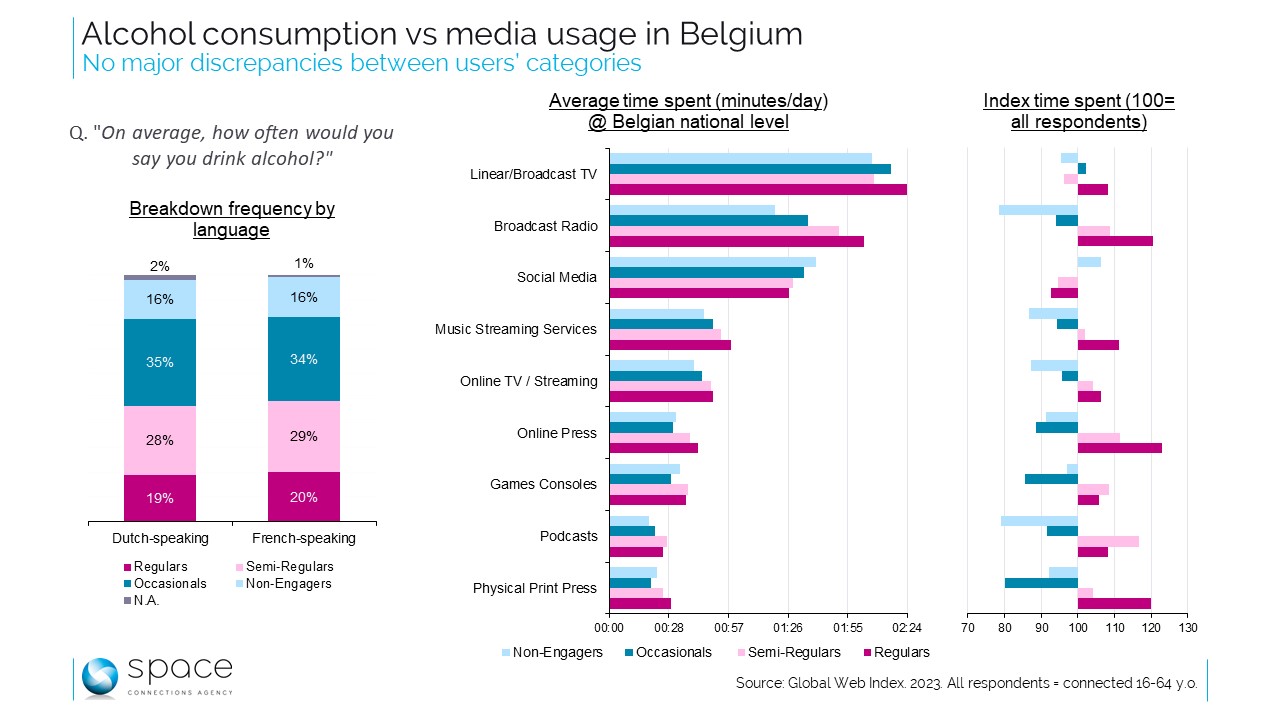

Het voorstel om alcoholreclame in de traditionele media te verbieden in België wekt uiteraard de woede van de betrokken spelers. Hoewel er verschillende interpretaties bestaan over de omvang van de mediabestedingen door de sector, is het duidelijk dat het inkomstenverlies door zo’n verbod niet in goede aarde valt bij de Belgische media, al zeker als blijkt dat buitenlandse platforms en media niet getroffen worden. Volgens cijfers van het World Advertising Research Centre investeerde de alcoholische drankensector slechts 23% van zijn totale reclame in digitale media, tegenover een marktgemiddelde van 39% voor dezelfde periode van drie jaar. Met andere woorden, een offline verbod zou de platformen bijzonder goed van pas komen. Wat voor voordelen het voor de volksgezondheid zou hebben, is een andere vraag. Om bij het onderwerp te blijven, maar vanuit een andere invalshoek: de Global Web Index (GWI) stelt ons in staat om de opgegeven frequentie van alcoholconsumptie te vergelijken met mediaconsumptie, die we hebben uitgedrukt in termen van gebruiksduur. De GWI definieert vier niveaus van alcoholconsumptie die overeenkomen met segmenten van verschillende grootte, maar tamelijk homogeen zijn per taalgebied: 'gemiddelde' drinkers - semi-regelmatig en occasioneel - vertegenwoordigen ongeveer 2/3 van de bevolking tussen 16 en 64 jaar waarop het onderzoek betrekking heeft, terwijl de uitersten - regelmatige en niet-drinkers - respectievelijk 1/5 en 1/6 van het totaal uitmaken. Opgemerkt moet worden dat er verhoudingsgewijs minder jongeren zijn bij de regelmatige drinkers en dat niet-gebruikers iets vaker voorkomen bij de jongeren onder de 25 jaar. Wat de mediaconsumptie betreft, zijn de verschillen niet erg uitgesproken. Regelmatige drinkers maken verhoudingsgewijs ijveriger gebruik van offline media (in totaal bijna 5 uur per dag) dan niet-drinkers (3,5 uur per dag in dit segment). Tegelijk is de online aanwezigheid vrij uniform in de vier groepen van de GWI. Kortom, de waarschijnlijke verschuiving van reclame voor alcoholische dranken naar online media verandert misschien niets aan de huidige situatie, maar het enige gevolg is dat lokale media een bron van inkomsten wordt ontnomen.

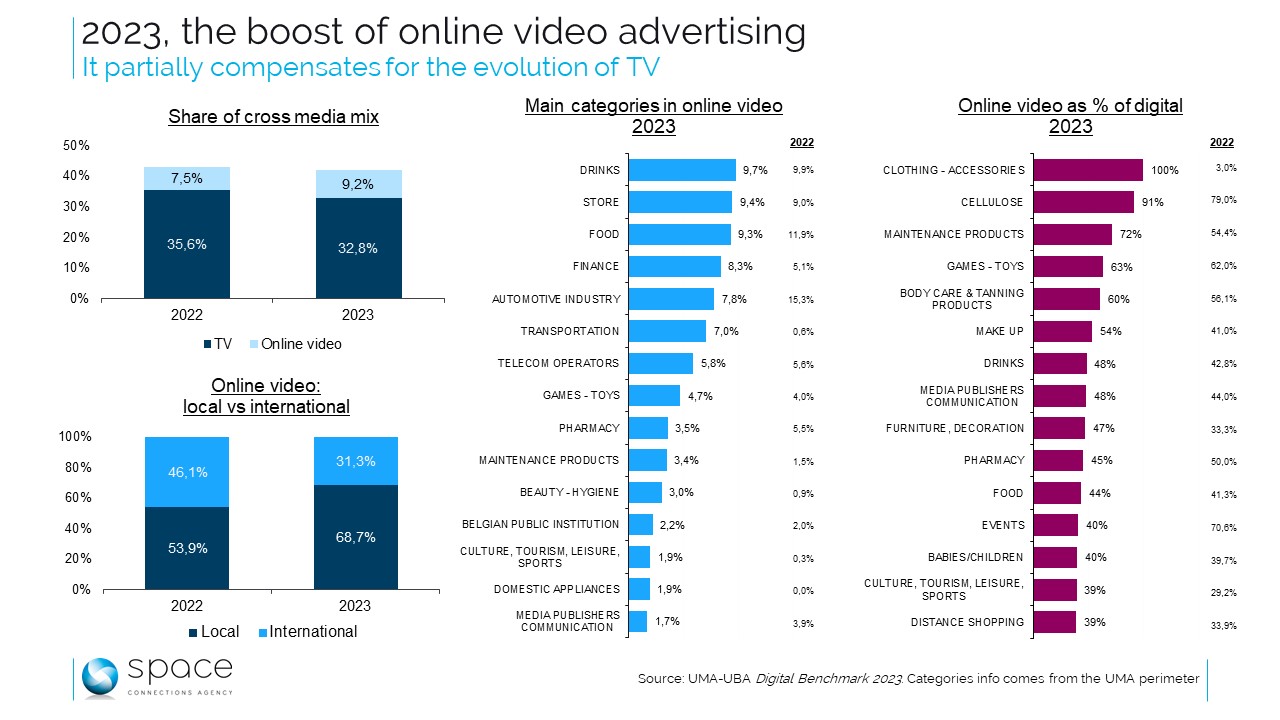

De publicatie van de gezamenlijke UBA en UMA Benchmark met de netto mediabestedingen voor 2023 kwam niet per se als een verrassing: de groei van het aandeel van digital als geheel was verwacht. Niemand wist echter hoe groot de stijging zou zijn. Veel spectaculairder is het sterk groeiende aandeel van online video: daar waar OLV in 2022 7,5% van de totale mediabestedingen vertegenwoordigde, bedraagt dat percentage in 2023 9,2%. Daarmee zet OLV de sterkste groei in digital neer. Deze groei lijkt op zijn minst gedeeltelijk de daling van het aandeel van televisie in de reclame-uitgaven te compenseren. Als we televisie en digitale video samennemen, bedraagt het verschil tussen 2022 en 2023 slechts één procentpunt, van 43,1% naar 42% van de totale crossmediale uitgaven. Een nog sterkere aanwijzing voor de verschuivende tv-investeringen naar online video is de spectaculaire toename van het volume dat naar lokale platformen gaat. Het aandeel van lokale uitgevers is gestegen van 54% naar bijna 69%, ten koste van de internationale uitgevers (voornamelijk YouTube), die sterk teruglopen. Kortom, een aanzienlijk deel van de verliezen die zenders hebben geleden op hun lineaire streams verdienen ze terug via hun video-on-demand. We mogen anderzijds niet vergeten dat televisie met 33% het belangrijkste individuele reclamekanaal in België blijft, ruim voor nummer twee – radio - die goed is voor 14% van het totaal. Als we kijken naar de productsectoren die het meest investeren in absolute termen, komt de top van de ranglijst overeen met de topinvesteerders in digitale reclame, hoewel de volgorde kan verschillen: retail is in feite de belangrijkste digitale sector in het algemeen, maar de tweede in online video. Op de vijfde plaats wat betreft het aandeel in online video staat de auto-industrie (die op de tweede plaats staat in de 'algemene' digitale ranglijst). De drankensector staat bovenaan voor video en op de zevende plaats bij digital in zijn geheel. De analyse van het aandeel van video in de totale digitale investeringen levert een interessante les: een aantal kleinere productsectoren, zoals 'kleding/accessoires', reserveert alle digitale investeringen voor video, maar is in absolute cijfers de kleinste investeerder in dit kanaal. Met een gemiddelde voor alle sectoren van 26%, hebben we toekenningen in de topsectoren die variëren van 100% tot 34%. Veel van deze sectoren hebben hun aandeel in online video vergroot ten opzichte van vorig jaar. Deze ranglijst heeft nog twee andere kenmerken: hij bestaat in het algemeen uit sectoren met een laag investeringsaandeel (met de opmerkelijke uitzondering van de categorieën eten en drinken), en er zijn vrij veel FMCG-producten. Dit is nog een bewijs van de verschuiving: online video lijkt geëvolueerd te zijn naar de ideale aanvulling op televisie, een medium waar dit type adverteerder over het algemeen nogal tuk op is. Kortom, het 'totale video' ecosysteem dat de Belgische operatoren voorstaan, lijkt een realiteit in wording te zijn. Da’s waarschijnlijk een van de belangrijkste lessen die we kunnen trekken uit deze nieuwe Benchmark.

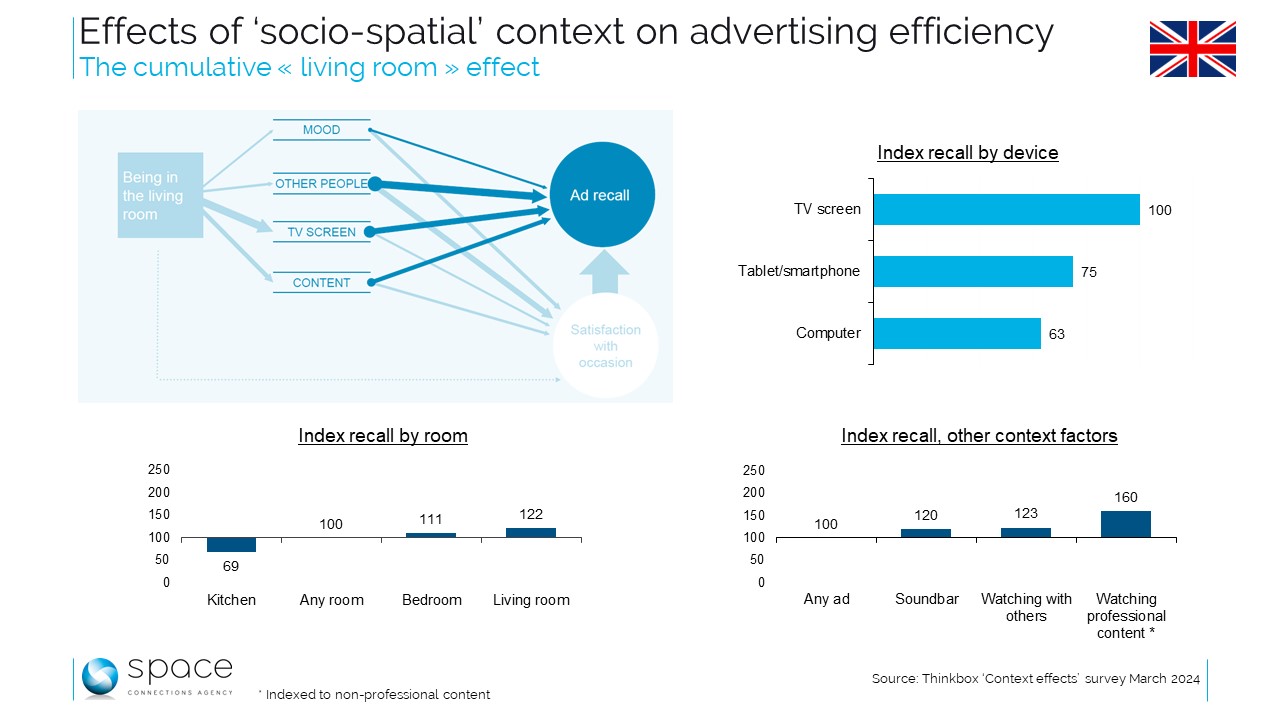

Als we het hebben over de 'context' van tv-reclame, bedoelen we meestal de redactionele omgeving, met andere woorden de programma’s rond het reclameblok. Maar het begrip is veel breder, zoals blijkt uit een uitgebreid onderzoek dat onlangs gepubliceerd werd door Thinkbox, de vereniging die commerciële tv promoot in het Verenigd Koninkrijk. ‘Context Effects’ analyseert met name de kijkcontext en combineert etnografie, gefilmde kwalitatieve interviews en een groot kwantitatief onderzoek, waarbij 2017 respondenten gevraagd werden naar hun videoconsumptie van de vorige dag. Statistische analyse van de gegevens leidde tot een aantal verschillende verklaringsmodellen voor de centrale prestatie-indicator die voor de studie werd gekozen: reclameherinnering, of meer precies de herinnering van merken waarvan de reclame de vorige dag werd uitgezonden, in België vaak 'day after recall' genoemd. De belangrijkste bevinding is dat tv-reclame veel effectiever is als die in de woonkamer wordt gezien, in tegenstelling tot andere ruimtes zoals de keuken of de slaapkamer. Waarom dit duidelijke verschil in het voordeel van de woonkamer? Een combinatie van factoren. Ten eerste is het een plaats waar gezinnen de meeste tijd samen doorbrengen en waar, volgens het kwalitatieve onderzoek, een groot deel van de belangrijke gesprekken plaatsvindt. Het is een kamer waar de sfeer in het algemeen vrij goed is en reclame wordt blijkbaar beter onthouden in een goede sfeer. Maar er zijn nog andere elementen. Het is vaak in de woonkamer dat je een groot tv-scherm vindt, wat synoniem staat voor een veel betere reclameherinnering dan op andere schermen. Het is ook in de woonkamer dat mensen samen kijken, en we weten al lang dat "samen kijken" de efficiëntie van reclame verbetert, niet in het minst omdat de reclame vaak een gespreksonderwerp vormt tussen degenen die voor het scherm zitten. Ook de kwaliteit van het geluid verbetert de herinnering. En meestal wordt op het grote scherm professioneel gemaakte content getoond, die volgens 'Context Effects' veel impactvoller is dan de door user generated content die typisch is voor bijvoorbeeld online video. Professionele content die ook nog eens de geloofwaardigheid versterkt van de advertenties die er tussenkomen. Kortom, het belang van reclamecontacten die in huiskamers worden gegenereerd is het resultaat van een synergie van verschillende factoren. Natuurlijk valt de plek van het reclamecontact buiten het vermogen van de planner. Thinkbox preciseert daarover dat dit soort contacten typisch is voor lineaire televisie. En daar kunnen we programma's aan toevoegen die 's avonds worden uitgezonden, een tijdstip dat bevorderlijk is voor 'co-viewing'. Deze context van sociaal, je zou zelfs kunnen zeggen ceremonieel, kijken is waarschijnlijk wat verklaart waarom televisie vandaag de dag nog steeds een zeer krachtig medium is voor reclame, ook voor light viewers, ondanks de erosie van het bereik. Het ene reclamecontact is het andere niet, mede door de context waarin het plaatsvindt.

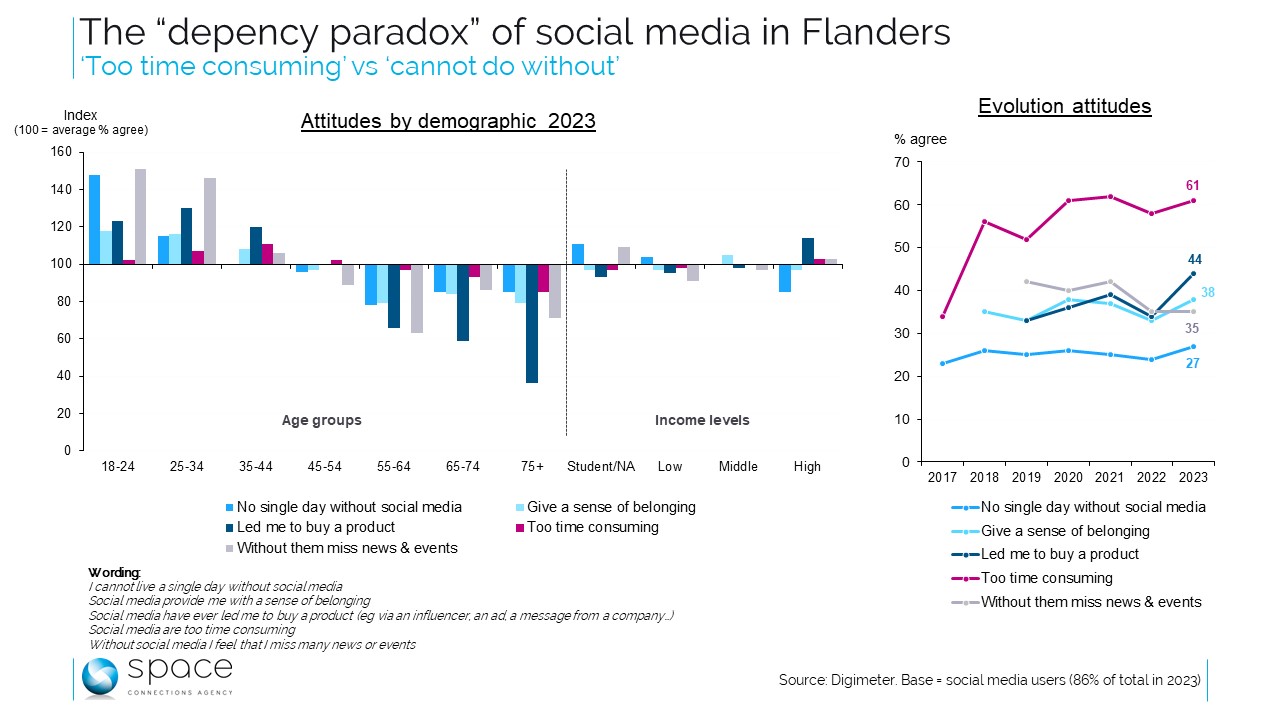

De Digimeter bestaat al een hele tijd: de eerste resultaten van deze jaarlijkse studie in Vlaanderen dateren al van 2009. De recente publicatie van het (lijvige) rapport voor 2023 kadert dus in een traditie die we alleen maar kunnen toejuichen. Het bevat de resultaten van een enquête die tussen september en begin november van dit jaar werd uitgevoerd bij meer dan 2.800 respondenten van 18 jaar en ouder die in Vlaanderen wonen. De uitgebreide vragenlijst behandelt verschillende aspecten van de digitale ervaring, met enkele vrij originele invalshoeken, zoals de vragen over de houding tegenover sociale media die we weergeven in onze grafieken en die ondertussen ook al kan bogen op een beperkte historiek. Op basis van de waargenomen veranderingen heeft iniatiefnemer imec het over de ‘afhankelijkheidsparadox’. De Digimeter 2023 stelt een relatieve stabiliteit vast in het gebruik van sociale netwerken. Tegelijkertijd vindt meer dan 60% van de gebruikers dat diezelfde sociale netwerken te veel tijd opslorpen. Dit percentage is bijna verdubbeld sinds de vraag voor het eerst werd gesteld in 2017. Vergeleken met andere percepties met betrekking tot de sociale media is het tijdrovende aspect redelijk gelijkmatig verdeeld. Meer dan een op de vier respondenten (27%) zegt geen dag zonder Facebook & Co te kunnen, een percentage dat stijgt tot 40% bij de jongeren onder de 25 jaar. Op dit punt blijkt leeftijd een veel belangrijkere factor dan inkomen. Het is ook vermeldenswaard dat de significante stijging van het aantal mensen dat een product koopt als gevolg van sociale netwerken, gestegen is van 34% in 2022 naar 44% in 2023 en dat deze groei samenhangt met de stevig gestegen populariteit van deze praktijk bij de 44-plussers (voor alle duidelijkheid: de vraag peilt naar het feit of de sociale media de respondent er al toe hebben aangezet een product te kopen (bijvoorbeeld via een influencer, een advertentie op sociale media, een post van een bedrijf, enz.). Tot slot, en ook dit kan deel uitmaken van de paradox, zien we dat de “fear of missing out” afneemt. De stelling “Zonder sociale media heb ik het gevoel dat ik veel nieuws en gebeurtenissen mis” is in feite aanzienlijk minder populair sinds haar eerste vermelding. Ter herinnering, de resultaten van Digimeter zijn beperkt tot Nederlandstalige respondenten die in Vlaanderen en buiten Brussel wonen. Is dit een reden om aan te nemen dat ze niet op zijn minst geëxtrapoleerd kunnen worden naar elders? Neen natuurlijk: sociale netwerken zijn globaal en overal, dus het gedrag van Vlaamse gebruikers zou niet fundamenteel moeten verschillen van dat van Franstaligen!

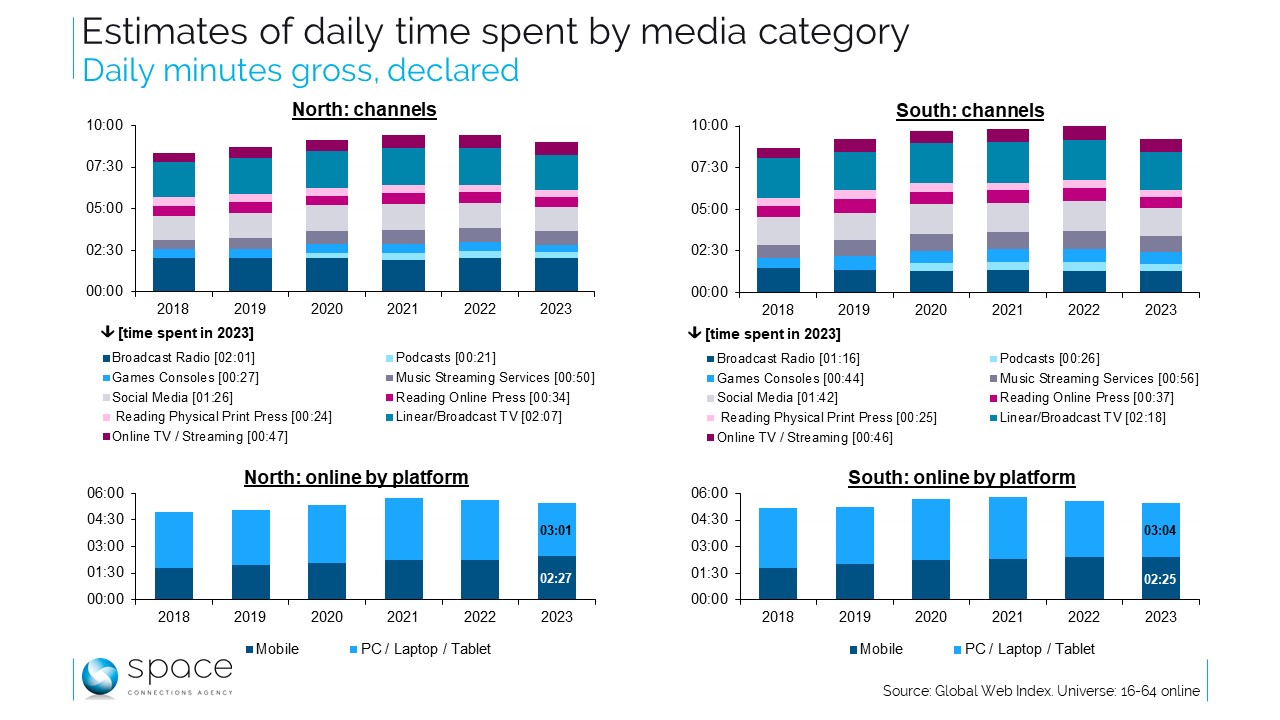

De oefening heeft haar beperkingen, maar is vrij gebruikelijk in internationale studies: het schatten van de tijd die aan elke media-activiteit wordt besteed, om aldus een dagelijks of wekelijks tijdsbudget voor elke activiteit te bepalen. Je kunt de consumptieduur ook inschatten door “mechanisch” te tellen, zoals in het tv- of internetbereikonderzoek. In dat geval wordt de duur van sessies automatisch samengevoegd, wat een consumptieduur oplevert op basis van waarneming. Deze methode beperkt zich per definitie tot een enkel medium. Om een algemeen beeld te krijgen bestaan de oplossingen gebaseerd op passieve observatie, waarbij de verschillende gedragingen worden geregistreerd, meestal via een mobiel apparaat, of op basis van verklaringen via een enquête. Deze laatste methode wordt al lang toegepast voor de Global Web Index (GWI) die elk kwartaal ongeveer 2000 Belgen tussen 16 en 64 jaar online ondervraagt. Een van de vragen gaat over hun mediaconsumptie en luidt als volgt: “Hoeveel tijd spendeert u op een gemiddelde dag aan het luisteren naar de radio, het surfen op het internet via gsm, het lezen van de papieren pers, enz?”. Het antwoord is gebaseerd op een achtdelige schaal, gaande van minder dan 30 minuten tot meer dan 10 uur per dag. De GWI geeft zowel de proporties van antwoorden per tijdspanne als een gemiddelde van de bestede tijd per kanaal of medium. Het zijn deze gemiddelden die onze grafieken illustreren, met een cumulatieve duur van meer dan 9 uur op een gemiddelde dag als alle opties worden samengevoegd. 9 uur per dag van 24 uur. Daarbij mogen we niet vergeten dat het niet-ontdubbelde tijd is: sommige media kunnen parallel worden geconsumeerd (SoMe terwijl we tv kijken, enzovoort). De netto tijd is niet bekend, maar vertegenwoordigt sowieso slechts een fractie van de 9 uur. Nieuw is dat deze tijd in 2023 ongeveer een half uur korter is dan in 2022 of 2021. Deze daling betreft zowel Nederlandstaligen als Franstaligen en lijkt vrij algemeen. Ze kenmerkt ook bijna alle onderzochte kanalen, met uitzondering van mobiel internet. We kunnen dit verschil echter niet betreuren: het betekent in ieder geval niet dat de netto mediaconsumptie daalt. En als we de situatie berekenen voor 2023 verandert er niets fundamenteels aan de bestaande relatieve verhoudingen: lineaire tv is nog steeds het langst geconsumeerde medium, gevolgd door radio en sociale media. Stel dat deze daling impliceert dat onze consumptie aandachtiger en toegewijder is, wat beslist kan, is het veeleer goed nieuws.

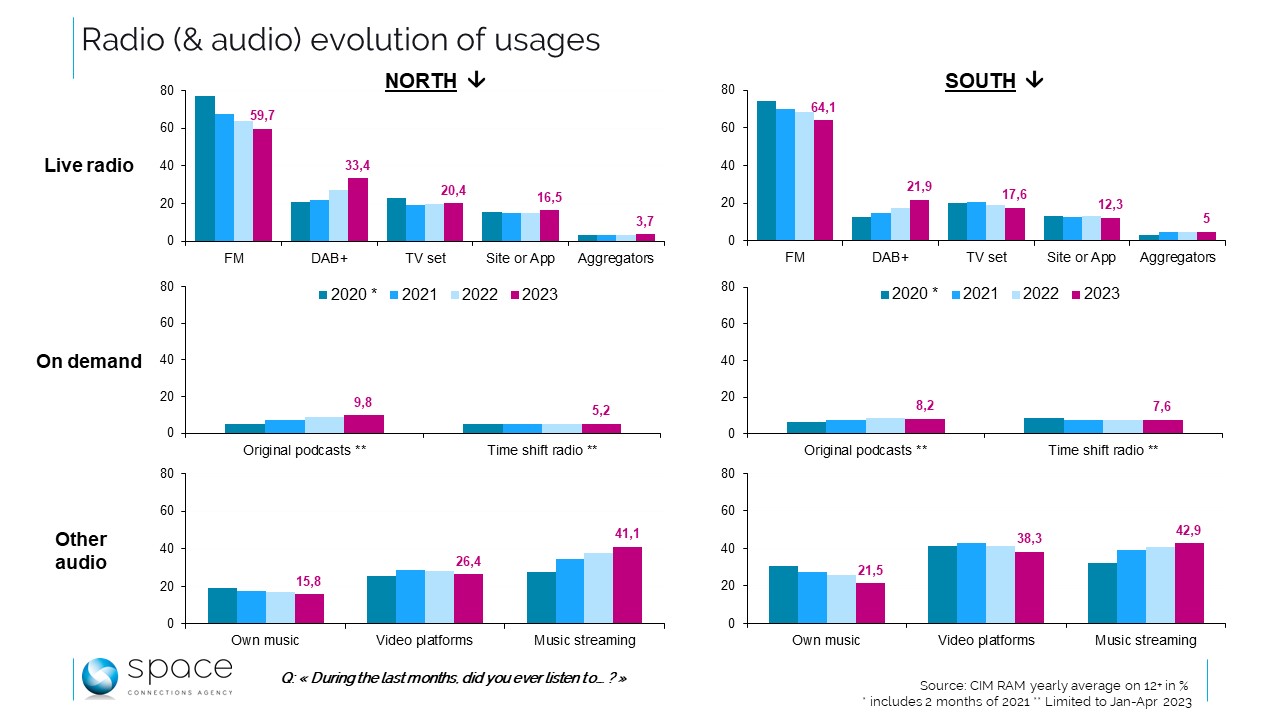

Nadat ze in 2020 ingevoerd werden als onderdeel van de CIM RAM-studie, vormen de vragen over audiogewoonten ondertussen een mooie reeks data. Ze vertonen geen revolutionaire verschuivingen, maar wijzen op langzame veranderingen of zelfs het ontbreken daaraan. De vragen analyseren een tiental audiobronnen op basis van een heel algemene vraag: “Heeft u de afgelopen maanden geluisterd naar...?”, gevolgd door de klassieke opsomming van FM, DAB+, internet (inclusief via aggregators zoals Radioplayer.be) of televisieprogramma's die live worden “beluisterd”, maar ook time-shifted listening. Met 'Total Audio' in het achterhoofd wordt ook gekeken naar de verschillende muziekopties: offline, audio streaming (Spotify & Co-) of via videoplatformen zoals YouTube. Plus originele podcasts (en dus impliciet tegengesteld aan heruitzendingen die te vinden zijn in uitgestelde radioprogramma’s): deze laatste vragen zijn weggevallen uit de laatste twee golven van het radio-onderzoek in 2023. Onze gegevens over deze twee luistermodi - podcasts en uitgesteld beluisterde radio - zijn daarom beperkt tot de periode januari-april 2023. Dit kan te wijten zijn aan de bekommernis om niet te overlappen met de Audio Time-studie die ook dieper ingaat op ‘on demand’ audio. In ieder geval is de evolutie van beide luisterwijzen zeer beperkt in de CIM-radiogegevens. Maar dat is niet alles: Audio Time concludeert ook dat deze luistervorm ongeveer stagneert. Het Digital News Report van Reuters rapporteert dan weer een grotere penetratie van podcasts, maar wijst ook op hun stabiele penetratie door de jaren heen. Bij radio is live radio dus nog steeds het sterkst vertegenwoordigd: er wordt geluisterd via een scala aan verschillende platforms, maar FM – de analoge technologie van vroeger – neemt nog steeds het leeuwendeel voor z’n rekening. DAB+ is dan wel moderner, maar vervangt bestaande toestellen niet zo snel: het baant zich een weg, in een sneller tempo in Vlaanderen, maar voorlopig blijft het een goede tweede in de rangschikking. Ter herinnering, deze zeer algemene gegevens zeggen niets over de gebruiksfrequentie van de verschillende audio-opties, of de tijd die aan elk wordt besteed (dat is de taak van een studie zoals Audio Time). Wat hier wordt gemeten is meer de awareness. Terwijl podcasts en uitgestelde radioconsumptie verdwenen zijn uit de vragen in de radiostudie, zijn de vragen met betrekking tot muziek luisteren gebleven, waardoor we een trend over vier jaar kunnen volgen. Deze trend toont een gestage toename van muziekstreaming. Met een bijna gelijke penetratie afhankelijk van de taal van de respondenten, is deze luistermodus nu de grootste uitdager van live radio. Met drie uur luisteren per dag blijft radio een veilige keuze.

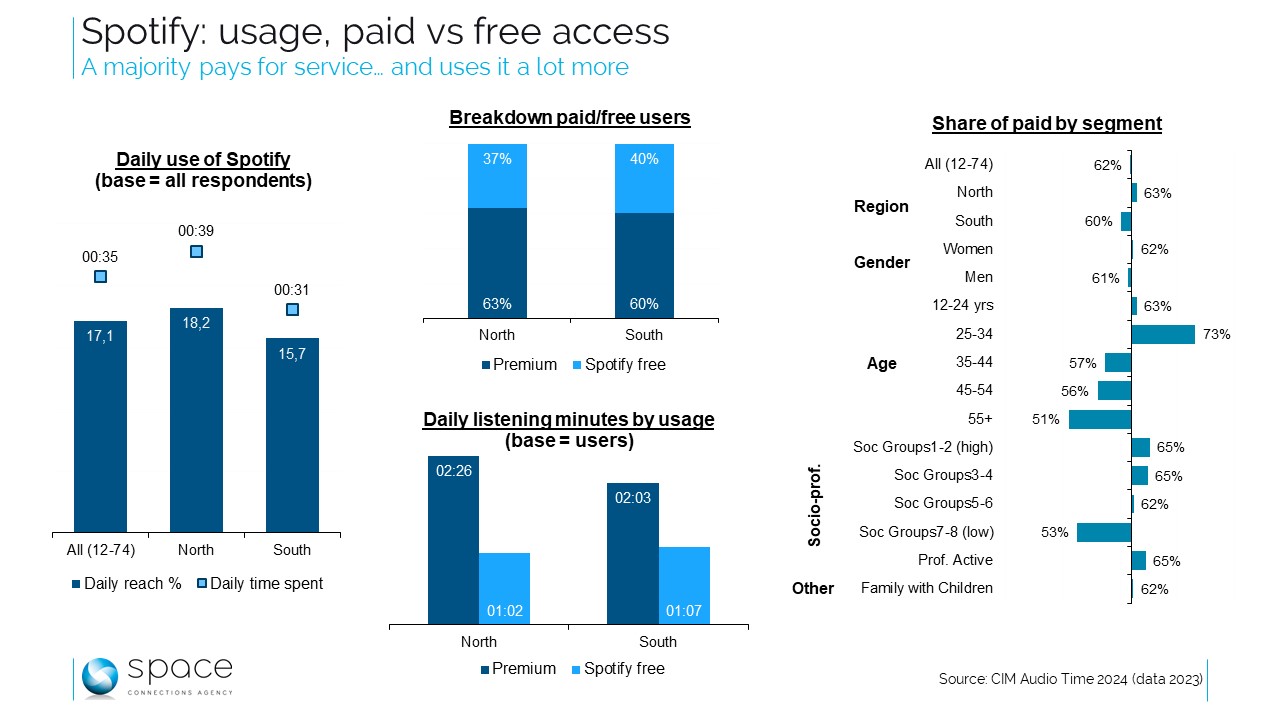

De publicatie van de vaak schitterende resultaten van de grote platformen voor 2023 benadrukte wat L’Echo 'de Spotify-paradox' noemde: meer dan 600 miljoen gebruikers wereldwijd ... en een half miljard euro verlies vorig jaar. Hetzelfde artikel wees erop dat het platform zijn gratis gebruikers moet overtuigen om over te stappen op premium, wat lucratiever is voor het platform dan advertentie-inkomsten. Tegenover het geheel van zijn activiteiten bedraagt het percentage betalende gebruikers van Spotify 39%. Als we de laatste gegevens van Audio Time mogen geloven, is de situatie voor Belgische gebruikers heel anders: voor de laatste onderzoeksperiode (oktober-november 2023) zegde niet minder dan 62% van de Spotify-gebruikers te betalen voor de dienst. Dat percentage verschilt niet fundamenteel van de vorige edities. Zoals in het verleden zijn Frans- en Nederlandstaligen in dit opzicht redelijk gelijk, met respectievelijk 63 en 60% 'premium' consumenten. Jongvolwassenen zijn het meest geneigd om te betalen voor de streamingdiensten van het Zweedse platform, met een aandeel van 73%. De betalende diensten van Spotify zijn ook selectiever op de beroepsbevolking en de gegoedere sociale groepen. Als we alleen kijken naar de Spotify-gebruikers, varieert het luistergedrag aanzienlijk afhankelijk van het feit of het al dan niet gaat om premium gebruikers: de eerste groep luistert meer dan twee uur per dag, terwijl de laatste groep genoegen neemt met ongeveer de helft van die luistertijd. Kortom, wie betaalt wil ervan genieten. Over de reclame-inkomsten van het platform in België, zijn er weinig precieze cijfers. World Advertising Research schat de omzet van audiostreaming op € 62 miljoen in België, of 2% van de totale mediabestedingen in 2023. Natuurlijk geldt deze schatting voor alle streamingspelers, niet alleen voor Spotify. Maar we weten ook dat Spotify volgens de gegevens van Audio Time de populairste dienst is in ons land. Wat er ook van zij, zoals gezegd is reclame niet het hoofddoel van Spotify: zoals voor de meeste publishers over de hele wereld, van Netflix en Disney+ tot de New York Times, zijn inkomsten die rechtstreeks door gebruikers worden gegenereerd nu het hoofddoel. En in dat opzicht is België blijkbaar een goede klant voor het Zweedse platform.

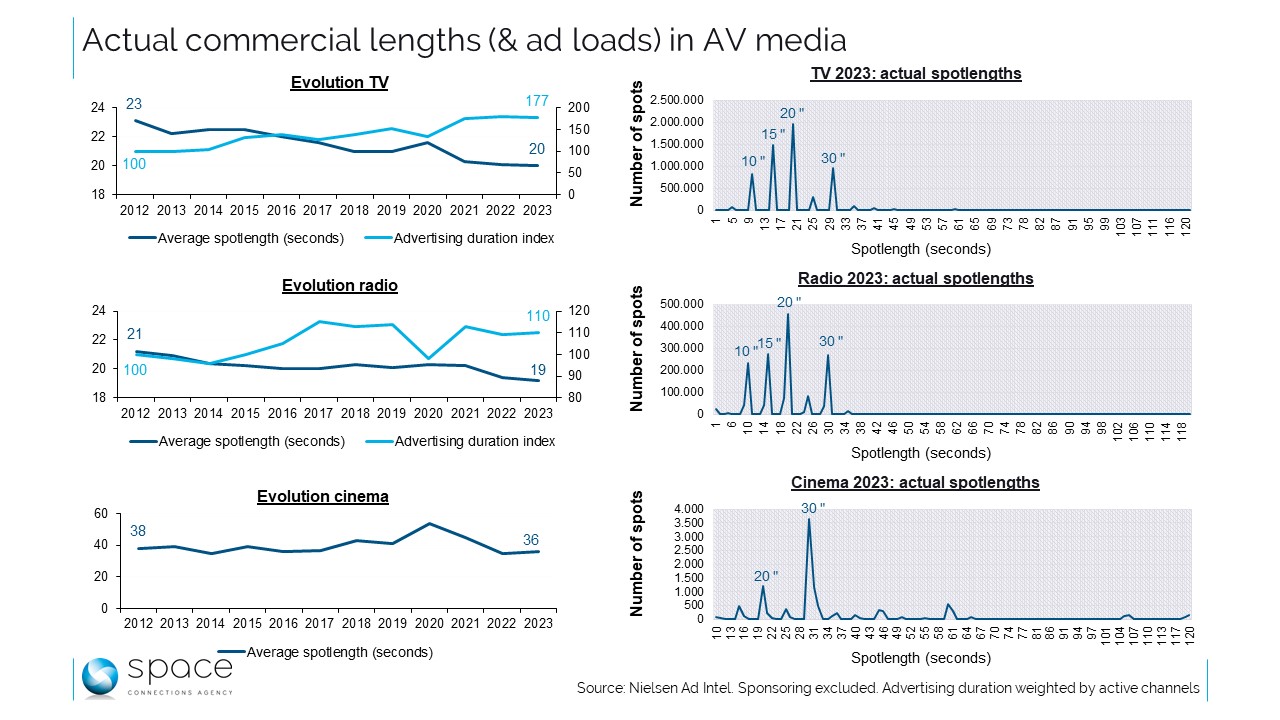

Sommige mensen zijn ervan overtuigd dat de reclamespot van 30 seconden 'dood' is. In 2005 probeerden we ons zelfs het leven erna voor te stellen. Natuurlijk zijn in online video veel kortere formats gebruikelijk. Toch is de reclame van een halve minuut nog steeds de maatstaf voor reclametarieven in traditionele audiovisuele media. Tegelijk is het een feit dat de 'gemiddelde' tv-reclame vandaag niet langer duurt dan 20 seconden, 3 seconden minder dan tien jaar geleden. Dat blijkt uit de Nielsen Ad Intel-data voor 2023. Reclame op de radio is het volgens dezelfde bron nog korter: gemiddeld 19 seconden in 2023, twee seconden korter dan in 2012. Voor deze twee media was de meest gebruikte spotlengte in 2023 – rekening houdend met alle formats – een duur van 20’’. Spots van 30’’ vertegenwoordigden nog 17% van de totale uitzending: ze zijn dus ultra-minoritair geworden. Paradoxaal genoeg gaat deze verkorting van reclamespots samen met een aanzienlijke toename van hun aantal: de cumulatieve duur van reclamespots gewogen naar het aantal tv-kanalen of radiostations dat gedurende het jaar actief is, is sterk gestegen: +77% voor televisie in 2023 vergeleken met 2012, en "slechts" een stijging van 10% voor radio. Spots worden ingekort, maar worden meer – veel meer – uitgezonden. De toename van het aantal uitzendingen is ook het gevolg van twee nauw verwante ontwikkelingen: enerzijds de fragmentatie van het bereik in het afgelopen decennium en anderzijds de toename van het aantal kanalen dat beschikbaar en toegankelijk is voor reclame en waarvan vele een nichepubliek hebben. Als gevolg hiervan leidden de beoogde prestaties tot een sterke toename van het aantal geprogrammeerde reclamespots. Dit fenomeen treft vooral televisie, eerder dan radio, gezien de relatieve stabiliteit van deze markt, zowel wat het aanbod als het bereik betreft. Er is echter één medium in de audiovisuele wereld waarvoor 30 seconden nog steeds heel belangrijk lijken te zijn: in de bioscoop. 30 seconden en zelfs meer: de 'gemiddelde' reclame duurde er vorig jaar 36". Meer dan een derde (34%) van de advertenties in de bioscoop duurde 30 seconden en sommige campagnes waren zelfs langer. Ook al zijn de trends over meerdere jaren onduidelijk, bioscoopreclame lijkt nog steeds de voorkeur te geven aan brede communicatie en storytelling. Elders is het moeilijk om de verkorting van de boodschappen niet in verband te brengen met een tendens op de markten - en niet alleen in België - om de voorkeur te geven aan activeringscampagnes met een hoge herhalingsfrequentie, ten nadele van voor merkopbouw. In elk geval is dit heel duidelijk voor televisie, misschien minder voor radio. Het is niet zeker dat deze trend merken en producten – die zowat verdrinken in de massa - duurzaam zal kunnen versterken.

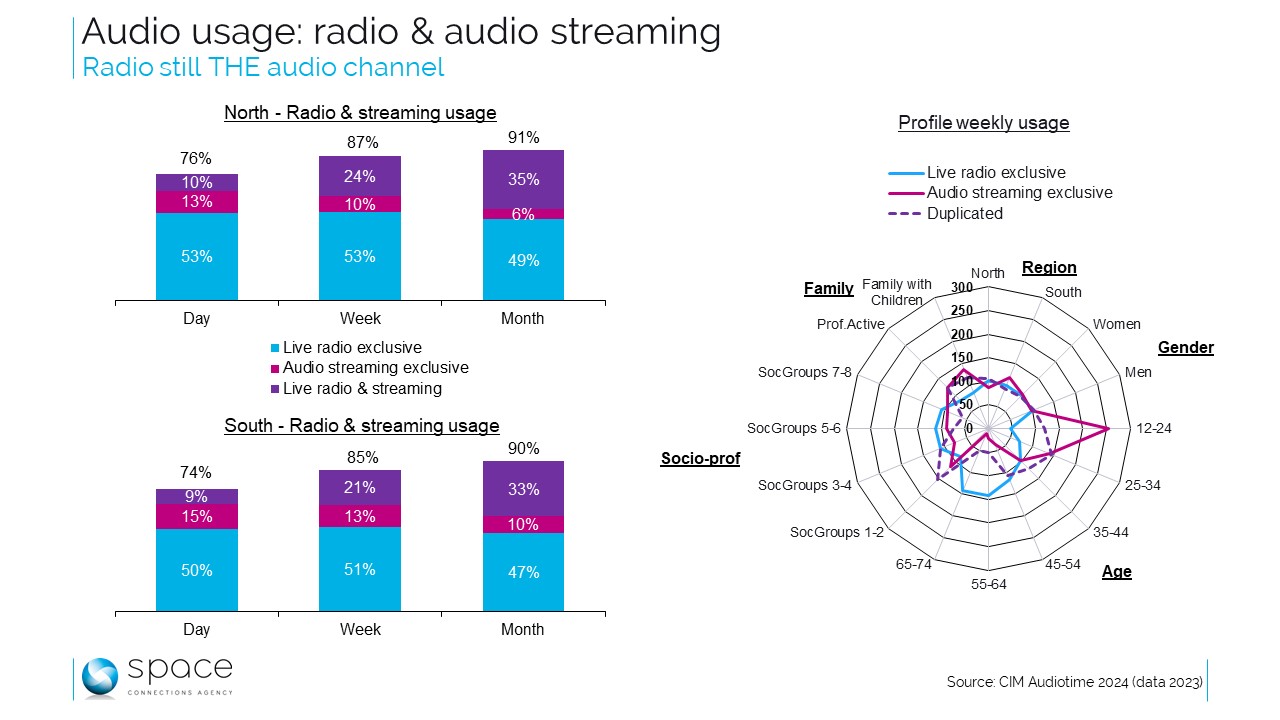

Het CIM publiceerde zopas de derde editie van zijn Audio Time-studie. We zijn ondertussen gewend geraakt aan dit uitvoerige onderzoek over de audioconsumptie van de Belgen dat zowel een beeld schetst van radio (per luistermodus, met daarbij een onderscheid tussen live en uitgesteld), van native podcasts, van het luisteren naar muziek via streaming, via een videoplatform zoals YouTube, streaming en via de consumptie van CD’s, platen of digitale audiobestanden. Voor audiostreaming maakt de studie via bepaalde analysemethodes zelfs het onderscheid tussen betalend en gratis. De laatste gepubliceerde cijfers werden hoofdzakelijk in de periode oktober-november vorig jaar verzameld. Op basis van deze informatie geven onze grafieken de verschillende consumptiemodi weer voor radio en audiostreaming dat hier als geheel wordt geanalyseerd. De analyse maakt het mogelijk om het exclusieve aandeel van elk van de twee kanalen en de mate van gedeeld bereik te identificeren. Daaruit blijkt dat de groep mensen die exclusief via streaming luistert niet echt talrijk is, meer bepaald 14% van de totale bevolking tussen 12 en 74 jaar op een gemiddelde dag, en met een daling tot 7% na een maand. De exclusieve consumptie van audiostreaming is iets hoger bij de Franstaligen. Na een maand zal bijna een op de twee mensen uitsluitend naar live radio hebben geluisterd en zal ongeveer 1/3 radio en streaming hebben gecombineerd, dit keer zonder veel verschil wat betreft de Nederlandstaligen en de Franstaligen. Is dit nieuw? Niet echt. Uit dezelfde data die in de twee vorige edities van Audio Time werden geanalyseerd, stelden de onderzoekers redelijk vergelijkbare resultaten vast. Ze bevestigen dat radio een medium is dat de tand des tijds doorstaat. Toch kan er verandering op komst zijn. We stellen namelijk een zeer significante generatiekloof vast. Zoals uit de sociodemografische profielanalyse blijkt, is de wekelijkse exclusieve consumptie van audiostreaming buitengewoon wijdverspreid - meer dan tweeënhalf keer hoger bij de leeftijdsgroep tot 25 jaar ten opzichte van de totale bevolking. Vervolgens daalt de consumptie wel in de volgende leeftijdsgroep, maar ze blijft wel selectief. Diegenen die exclusief via streaming luisteren, komen ook vaker uit de zogenaamde betere sociale klassen (sociale klassen 1 en 2) en het zijn personen die vaker in families met kinderen leven. Zullen de jonge streamingfanaten deze gewoonte voortzetten wanneer ze de volgende levensfase aanvatten? Voorlopig blijkt dat niet (of nog niet) uit de cijfers in de studie. Radioconsumptie, exclusief of deels in streaming, houdt nog redelijk stand zodra de kaap van 25 jaar is bereikt. Het lijkt momenteel vooral in trek bij een generatie in het bijzonder. Op het vlak van reclame biedt audiostreaming slechts gedeeltelijk een oplossing, aangezien meer dan de helft van alle consumenten die via audiostreaming luistert een betalend contract heeft. Met andere woorden, meestal zonder reclame. En bij Spotify heeft zelfs meer dan 60% een premium abonnement. We kunnen dus niet spreken van een volledige vervanging. Het ene audiokanaal is het andere niet.

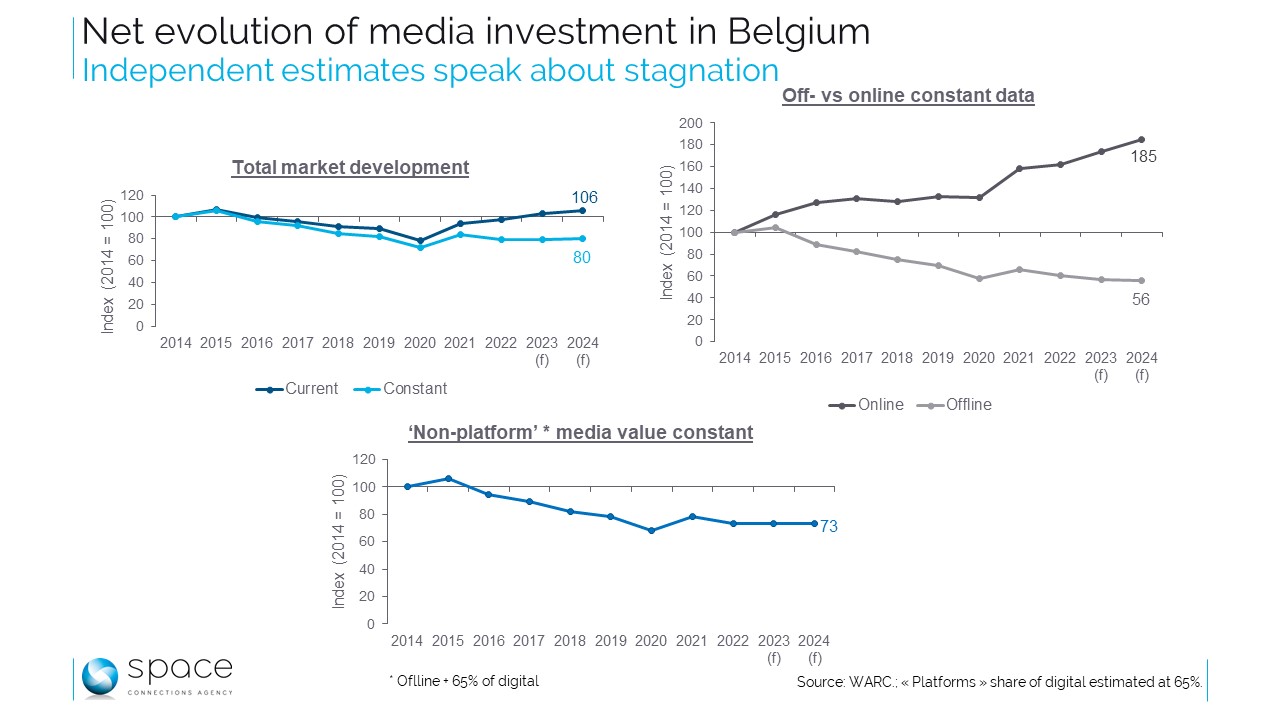

Tijdens de laatste ‘The Year Ahead’ sessie van CommPass was er zoals altijd plaats voor de voorspelde mediabestedingen voor 2024. Die waren vooral gebaseerd op schattingen van het World Advertising Research Centre (WARC). Waarom? Enerzijds omdat het een onafhankelijke organisatie is die een groot aantal landen analyseert en dus de mogelijkheid biedt om te vergelijken. Ten tweede biedt ze uitgebreidere informatie dan Nielsen, de beheerder van het reclameoverzicht in ons land: de WARC-data omvatten ook digitale kanalen (maar geen direct mail, waarover Nielsen wel rapporteert). Tot slot schat WARC de investeringsgegevens in nettocijfers. Dat begrip geeft altijd stof voor discussie. De schattingen zijn moeilijk te verifiëren, bij gebrek aan een bron van derden, en daarom is hun belangrijkste kwaliteit (of niet) hun plausibiliteit, zo niet hun fundamentele correctheid. Netto en op basis van courante gegevens schat WARC de waarde van de mediabestedingen in België op iets minder dan € 2,8 miljard in 2023 en voorziet een groei van ongeveer 3% in 2024 (bij courante gegevens en aan de marktprijzen, zoals de economen zeggen). WARC geeft ook een andere schatting, dit keer bij constante gegevens. Bedoeling is om de effecten die de trends vertroebelen weg te werken. Een typisch voorbeeld is de stijging van de reclametarieven, wat de waarde van de totale investering weliswaar opblaast, maar uiteindelijk niet meer is dan een aanpassing aan de commerciële context. In dit opzicht zou, de groei na een quasi-stagnatie in 2023 (+0,4% op jaarbasis), op een constante netto basis significanter zijn, met +1% in 2024. Als we nu breder kijken, gezien over een heel decennium, dan is er volgens WARC geen reden tot vreugde. Bij courante gegevens zou de totale waarde van de mediamarkt pas dit jaar terugkeren naar het niveau van 2015! Bij constante gegevens ligt de Belgische markt momenteel 20% onder zijn waarde van 2014. Kortom, we stagneren, en erger nog, we stagneren op een laag niveau. Het tempo en vooral de richting van de ontwikkelingen zijn natuurlijk heel verschillend voor de analoge en de digitale media, waarbij de eerste terrein verliezen aan de laatste. Dit verzwakt zeker de Belgische media. Want meer digitaal betekent meer inkomsten voor de technologieplatformen, de GAFAM en hun soortgenoten - zoals TikTok. Als we bedenken dat zij 65% van de digitale verkoop voor hun rekening nemen - wat niet de hoogste hypothese is - zal elke groei op dit niveau ten koste gaan van de inkomsten van de lokale media. Vandaar een neerwaartse trend voor lokale media tot 2020, gevolgd door stagnatie op een aanzienlijk lager niveau dan in 2014: -27%. Natuurlijk hangt dit alles af van schattingen, waarvan de details niet altijd even duidelijk zijn. Natuurlijk is de benadering op basis van constante gegevens een berekening waarover altijd gediscussieerd kan worden. Maar deze cijfers van een onafhankelijke instantie zouden ons stof tot nadenken moeten geven. Ze in perspectief plaatsen herinnert ons er ook aan dat de overgrote meerderheid van de mediabestedingen die via Belgische mediabureaus lopen, naar Belgische media gaan en zo bijdragen tot de gezondheid van het lokale media-ecosysteem.