![]() Seen from Space

Seen from Space

![]()

![]() Seen from Space

Seen from Space

![]()

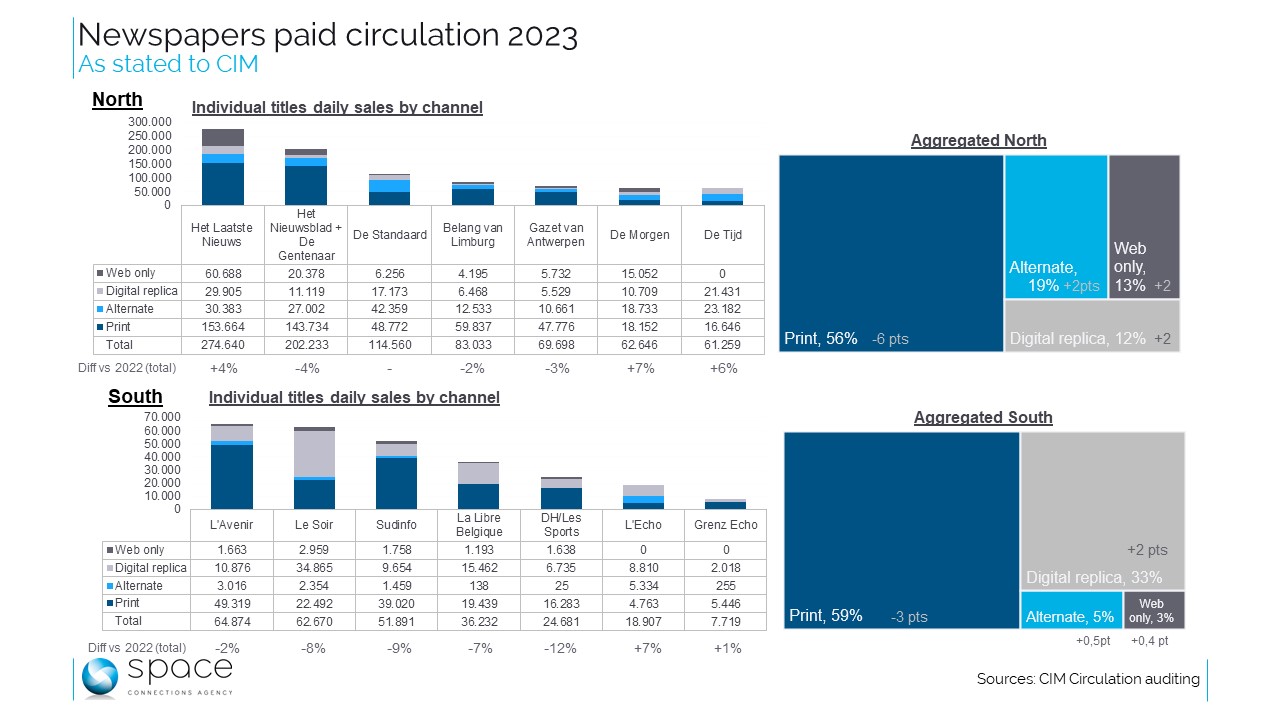

Pour l’authentification de diffusion du CIM, 2023 est l’année 2 d’un régime nouveau. Le suivi CIM de la distribution de la presse - autrefois trimestriel - avait depuis longtemps (2008) intégré les exemplaires digitaux payants « similaires au papier », ce qu’on appelle "replica". Les données de diffusion ont par la suite (2020) englobé les « accès payants au site non couplés à l’édition digitale ou à l’édition papier », ce qui est repris sous l’appellation "Web only". 2022 amenait une autre innovation : une nouvelle catégorie hybride, intitulée "alternate", qui reprend dorénavant les abonnements alternant exemplaires papier et exemplaires digitaux replica. Plutôt que de réattribuer à chacun des deux modes de diffusion, papier vs replica, les différents exemplaires au prorata du nombre de jours concernés, comme on l’avait fait jusque là, on n’obligeait plus les éditeurs à établir une distinction entre les différentes plateformes pour les abonnements combinés. De ce fait, on a rendu impossible une analyse établissant strictement la distinction entre exemplaires papier et éditions digitales, quelle qu’en soit la plateforme. Les données disponibles actuellement proviennent des déclarations des éditeurs, qui seront authentifiées cet automne. En attendant, lorsqu’on compare 2023 et 2022, la première repose sur des déclarations, la seconde sur des données auditées. Hormis cette différence de statut, nous sommes aujourd’hui pour 2022 et 2023 dans des situations comparables. En termes de ventes totales, les journaux du nord du pays affichent globalement une légère croissance, à moins de 1%, mais avec une grande variété dans les situations individuelles des titres. Toujours en ventes totales, le Sud - y compris donc le Grenz Echo germanophone - régresse d’un peu moins de 6% par rapport à 2022. Ici aussi les trajectoires individuelles des titres varient sans modération. La partie strictement print accuse une baisse généralisée, de plus de 8% en volume. En fait, les lecteurs se tournent fréquemment vers des formules hybrides, par exemple éditions numériques en semaine et journaux papier - souvent très abondants - le week-end. Vu l’augmentation certaine des coûts de distribution des exemplaires papier, cette tendance à l’hybridation des abonnements risque de se renforcer encore. Bref, la fin du journal papier n’est pas pour demain, le "print only" pèse encore environ 57% du total des ventes, sans compter une certaine proportion parmi les ventes hybrides, mais on est bien dans une ère de glissements. En ce qui concerne les magazines, un premier décompte fait état de ventes en baisse moyenne de 6,7%, mais pas mal de titres n’ont semble-t-il pas rentré de déclaration au CIM quant à leur diffusion.

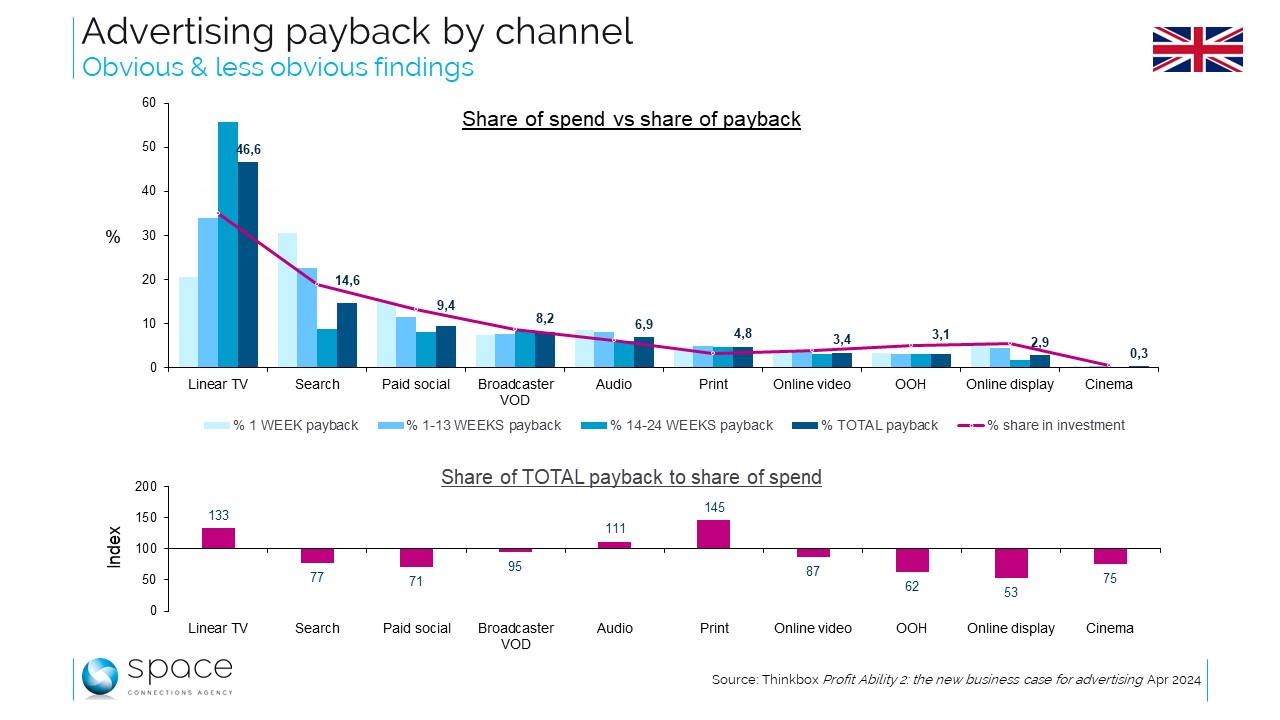

Tout juste publiée au Royaume-Uni, « une large et récente étude de l’efficacité publicitaire prouve que la publicité est un facteur profitable de croissance pour l économie des entreprises, et que toutes les formes de publicité rapportent, en particulier quand leurs effets prolongés sont mesurés ». C’est ainsi que l’organe britannique de promotion de la TV commerciale Thinkbox présente cette deuxième édition d’une étude qui avait traité le même sujet il y a sept ans. La version actuelle réunit plusieurs partenaires, agences, auditeurs et spécialistes. Elle passe en revue 10 secteurs de produits, 141 marques et pas moins de £1,8 milliard d’investissements publicitaires. L’approche économétrique qui a été suivie isole les effets "business" en les étudiant aussi bien en très court terme (la semaine en cours) qu’à plus long terme (jusque deux ans). Les résultats actuellement disponibles comparent la part de chaque grande catégorie de média dans l’ensemble des investissements et sa part dans les trois temporalités de retour sur investissement : dans la semaine, dans le trimestre (semaines 1 à 13), au-delà du trimestre et jusqu’à deux ans, ainsi que sur l’ensemble de la période. Selon les auteurs de l’étude, une livre investie en publicité payante en rapporte plus de quatre (4,11) en profit, dont moins de la moitié (1,87) à court terme, d’où l’importance d’un calcul qui tienne compte des effets retards. Tous les médias étudiés affichent un return positif mais celui-ci peut varier entre 2,34 (online display) et 6,36 (presse) pour une livre investie. Nos graphiques illustrent la part de chaque média dans l’investissement de départ et puis sa part dans chacun des délais de réalisation. A très court terme (la semaine), c’est l’achat payant de mots-clés qui l’emporte sur les autres, avec plus de 30% du retour sur investissement total, suivi par la télévision à 20% et le paid social à 15%. Mais la télévision améliore sensiblement la rentabilité pub dès lors qu’on tient compte d’effets retards plus prolongés : près de 56% des effets long terme sont à mettre au compte de la TV. Ce n’est pas la première fois qu’une étude économétrique identifie un fort effet multiplicateur du long terme par rapport au court terme dans le cas de la publicité télévisée et "Profit Ability 2" ne fait donc pas exception. Mais un autre indicateur révèle une réalité peut-être moins évidente : la télévision est effectivement le média qui contribue le plus à la croissance totale, mais c’est aussi celui qui est le plus fortement investi. A 35% du total, elle distance nettement le paid search à 19% et le paid social à 13%. Si maintenant on indice la part de profit généré par rapport à celle dans l’investissement, la TV affiche un ratio très positif de 133. Positif mais pas le plus positif : à ce compte, et c’est aussi un enseignement majeur de l’étude, les médias presse investis à hauteur de 3,3% du total rapportent 4,8% du profit. Soit un indice de 145, le meilleur des 10 canaux de communication étudiés. L’audio affiche aussi un ratio positif (6,9 vs 6,2, indice 111), mais on arrive tout de suite après avec des indices plus ou moins légèrement négatifs. A ce compte, on remarquera que les trois médias qui se détachent sont soit traditionnels (presse et télévision) ou hybrides (puisqu’on peut entendre audio comme la combinaison radio et online audio). Un seul regret ici : on aimerait pouvoir faire ce genre d’exercice dans notre pays.

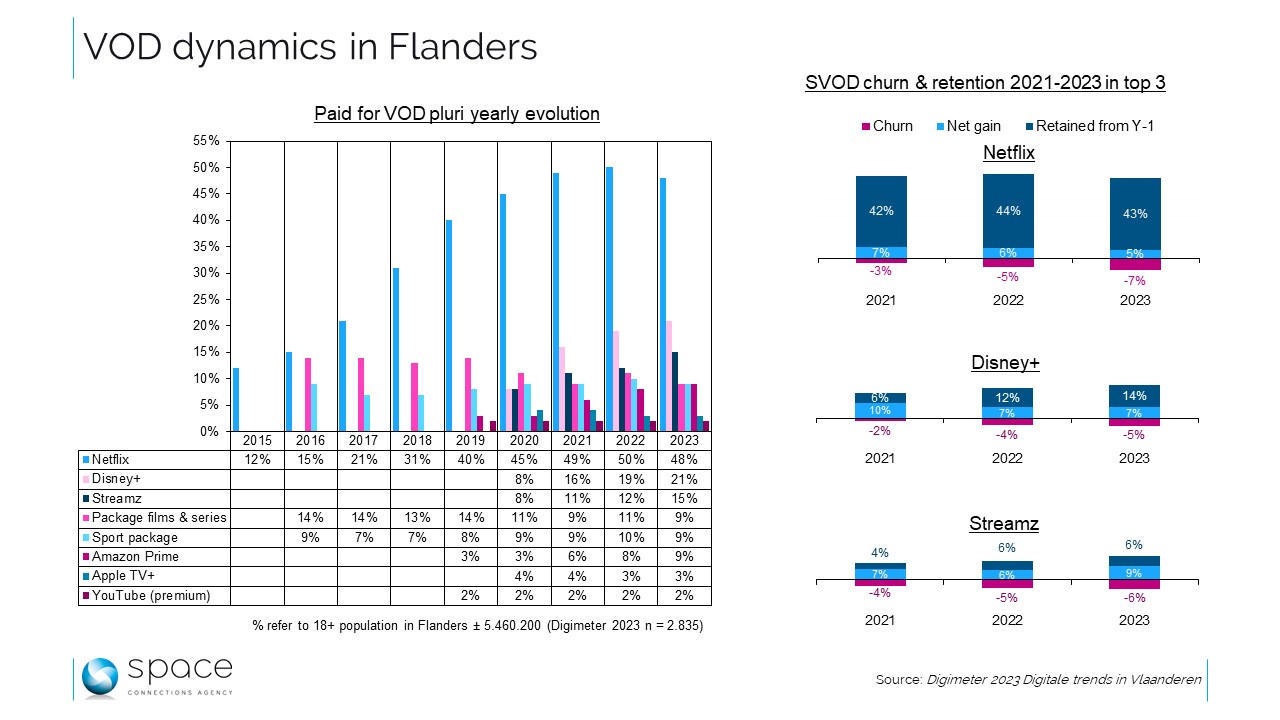

Retour sur les derniers chiffres de l’enquête Digimeter qui fait chaque année le suivi des tendances digitales en Flandre. Sur la VOD payante, le développement est devenu assez lent : la proportion nette de néerlandophones abonnés à au moins une plateforme de streaming payante avait sensiblement augmenté en 2021, à 55% contre 50% l’année précédente. Dans les deux dernières éditions, on constate maintenant de modestes progressions d’un point de pourcentage par an, soit 56% en 2022 et 57% pour la cuvée 2023. Pour la première fois depuis qu’elle est mesurée dans le Digimeter, la plateforme Netlfix régresse un peu, passant de 50 à 48% de pénétration dans l’univers étudié. A l’inverse, Disney+ et Streamz gagnent quelques points. Ce paysage apparemment calme cache quand même une relative fébrilité. En pratique, pour les principales offres, le "churn" - l’abandon de l’abonnement - a un peu progressé partout. Depuis l’année dernière, le Digimeter rapporte en effet la proportion de répondants déclarant avoir renoncé à un abonnement dans l’année. Cette valeur de renonciation ("churn" donc) permet alors de déduire la rétention d’une année à l’autre et la proportion de nouveaux clients sur la période considérée. On ne parle pas ici de fortes proportions : 7% pour Netflix, 6% pour Streamz et 5% pour Disney+. La différence avec l’année précédente permet aussi d’estimer la proportion de nouveaux abonnés. Sur ce plan, c’est Streamz qui s’en sort le mieux. Puisqu’on connaît le taux d’abandon et la proportion de recrutement, on peut aussi établir le ratio de rétention. Et là, c’est Netflix qui est le roi : de 2022 à 2023, il a conservé 90% de ses abonnés (88% l’année précédente). A comparer aux 67% de Disney+ et aux 40% de Streamz sur la même période. On peut ici penser à la loi du "double jeopardy" du professeur Byron Sharp : selon lui, les plus petits acteurs dans un marché courent un double risque, celui d’une base de revenus structurellement plus faible, et celui d’une moindre fidélité des acheteurs. Parfaite illustration ici avec des taux de rétention plus faibles chez les acteurs plus modestes, face au leader du marché qui bénéficie d’une base de consommateurs fidèles bien plus importante. Par ailleurs, l’édition 2023 du Digimeter confirme l’attrait important des offres US dans un marché flamand qui pourtant, en TV linéaire et dans les médias presse, ne semble jurer que par les contenus locaux.

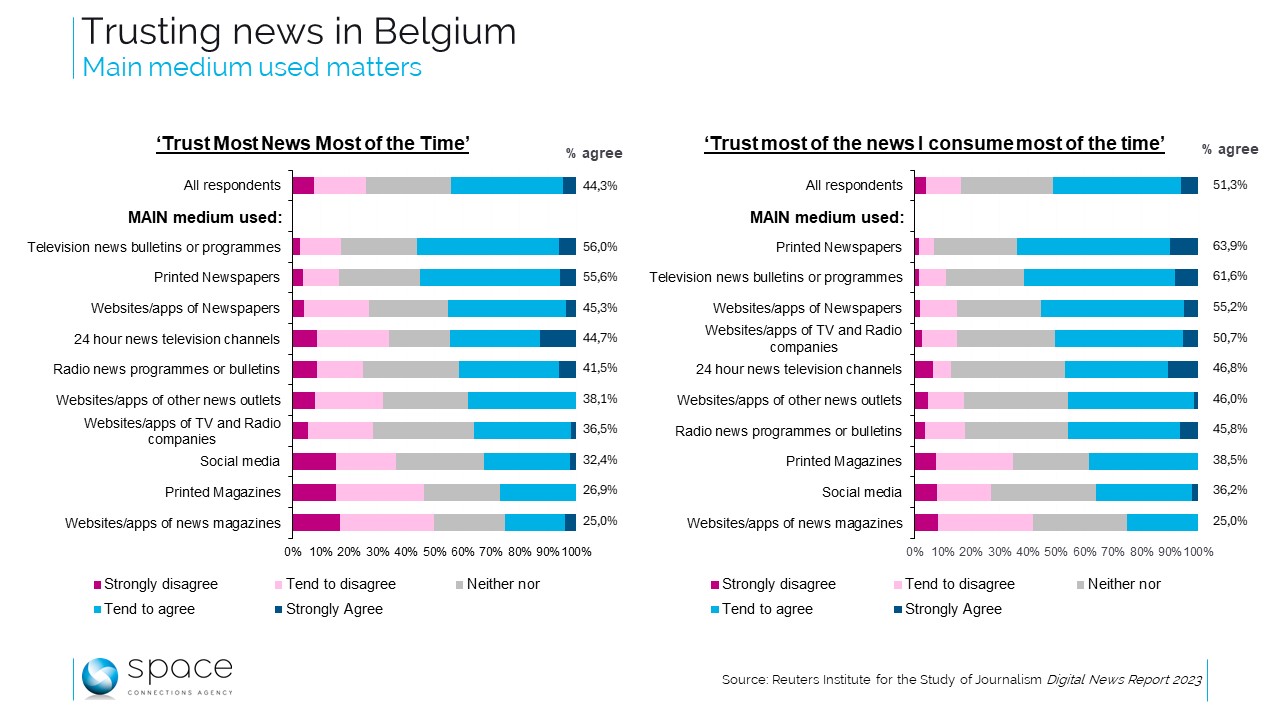

L’association francophone des éditeurs de journaux vient de lancer une vaste campagne qui réaffirme son exigence de qualité et la fiabilité des contenus qu’elle propose. L’occasion de replonger dans les données de l’enquête annuelle Digital News Report menée par l’Université d’Oxford notamment en Belgique. L’un des chapitres de cette étude porte justement sur la confiance, avec plusieurs questions dont nous avons sélectionné : « Je pense qu'on peut faire confiance à la plupart des informations la plupart du temps » et « Je pense pouvoir faire confiance à la plupart des informations que je consulte la plupart du temps », faisant toutes deux l’objet d’une échelle d’approbation à 5 modalités dont une neutre. Ces deux questions ont été croisées avec l’utilisation d’un média comme source principale d’information. Et il apparaît que la façon dont on s’informe a bien des effets sur la confiance. Avec des évidences et des paradoxes. Au rayon des évidences, on trouve la bonne performance des journaux en termes de confiance, ce qui légitimise justement la campagne des éditeurs. Reste que la cote de confiance de l’information imprimée est supérieure à celle diffusée en ligne par ces mêmes journaux : le papier reste donc encore perçu comme un indicateur de qualité. Première source d’actualités pour une grande partie des Belges, flamands comme francophones, l’info télévisée semble elle aussi massivement digne de confiance. Là où on rencontre un certain paradoxe, c’est quand on examine les réseaux sociaux. Ce n’est pas une source marginale : 14% des répondants de l’étude déclaraient s’informer principalement via Facebook et ses semblables. Et pourtant seule une minorité des individus concernés dit avoir confiance, y compris dans ce qu’il consomme personnellement. On pourrait aussi s’étonner de la position des magazines, dont les utilisateurs déclarent des niveaux de confiance plutôt réduits. Deux remarques sur ce plan : d’une part la proportion de ceux qui déclarent s’informer principalement via les magazines est très faible - ce qui est normal - et, d’autre part, ce média multiforme est aussi un support de divertissement, pas d’information ou pas principalement. Enfin, dernière remarque sur ces données : l’ensemble des consommateurs de médias traditionnels, soit la télévision, la radio et la presse, affiche des ratios de confiance parmi les plus élevés : malgré son incontestable popularité, il reste du chemin à faire pour l’info en ligne, même celle des éditeurs de presse.

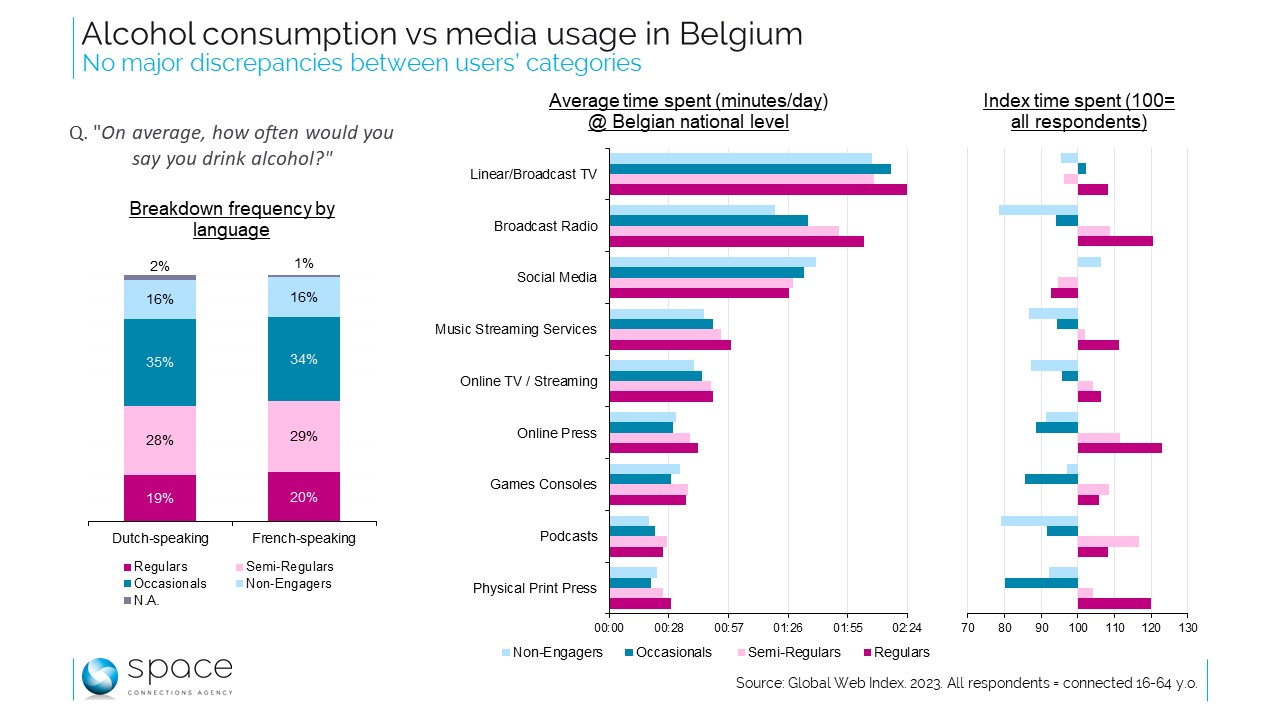

La proposition visant à interdire la publicité pour les alcools dans les médias traditionnels en Belgique hérisse naturellement ceux-ci. Même si les interprétations divergent quant à l’importance des investissements publicitaires du secteur, la perte de revenus qu’engendrerait cette interdiction n’est évidemment pas de nature à ravir les médias belges. Surtout si les plateformes et les médias étrangers ne sont pas concernés. Selon les chiffres du World Advertising Research Centre, le secteur des boissons alcoolisées n’aurait investi que 23% du total de sa pub en médias digitaux alors que la moyenne du marché au cours des mêmes trois dernières années était de 39%. Autant dire qu’une interdiction en offline ferait bien l’affaire des plateformes. Et l’on peut se demander où est le bénéfice en termes de santé publique là-dedans. Pour rester dans le sujet, mais sous un angle différent, le Global Web Index (GWI) permet de mettre en parallèle fréquence déclarée de consommation d’alcool et consommation médias, que nous avons exprimée en durée d’utilisation. Le GWI définit quatre niveaux de fréquence de consommation d’alcool correspondant à des segments de tailles variables, mais assez homogènes par région linguistique : les consommateurs "moyens" - semi-réguliers et occasionnels - représentent environ 2/3 de la population 16-64 objet de l’étude, les extrêmes - consommateurs réguliers et non-consommateurs - représentent respectivement 1/5 et 1/6 de l’ensemble. On notera que la population des réguliers compte proportionnellement moins de jeunes et que les non-consommateurs d’alcool se retrouvent un peu plus fréquemment parmi les moins de 25 ans. En termes de fréquentation médias, les différences ne sont pas très marquées. On notera juste que les consommateurs réguliers sont proportionnellement plus assidus pour les médias offline (un cumul de près de 5h journalières) que les non-consommateurs (3h50 par jour dans ce segment). Ceci étant, la présence en ligne est assez homogène parmi les quatre groupes définis par le GWI. Bref, le report probable de la publicité pour les boissons alcoolisées vers les médias en ligne pourrait donc ne rien changer à la situation actuelle, avec pour seule conséquence de priver les médias locaux d’une source de revenus.

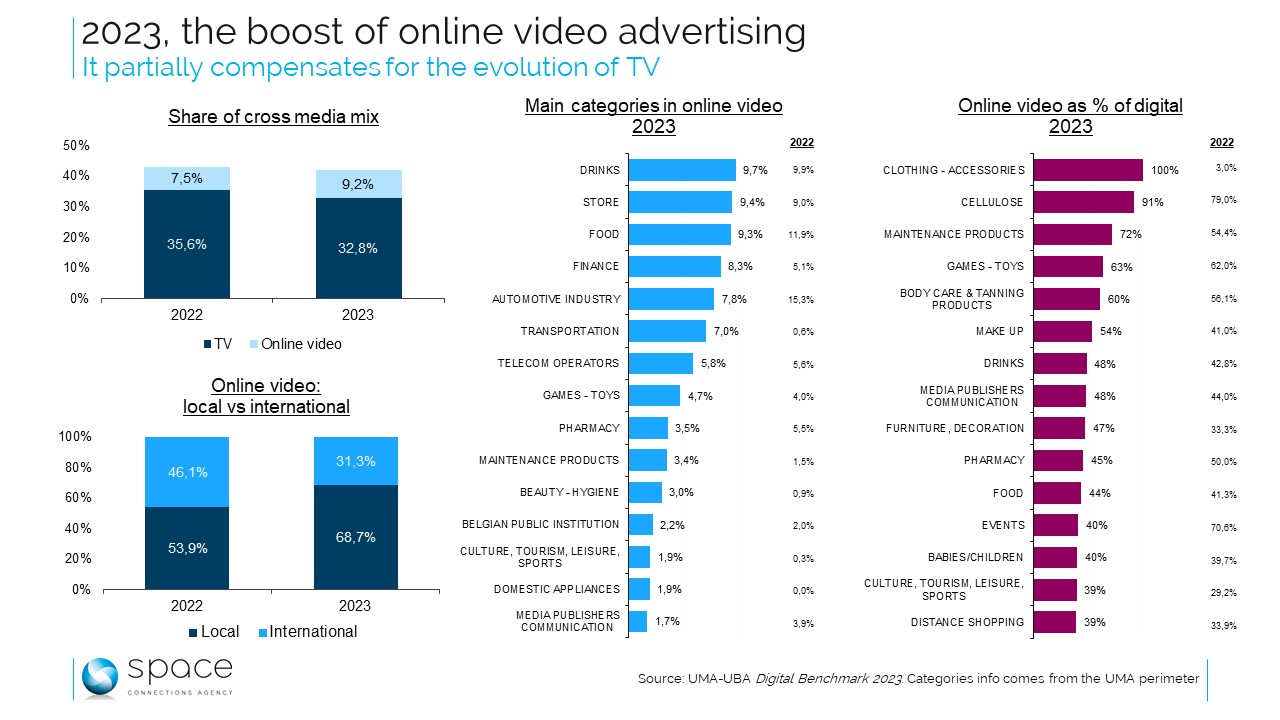

La publication de la cuvée 2023 du Benchmark conjoint de l’UBA et de l’UMA pour les investissements médias nets n’a pas nécessairement été une surprise : la croissance de la part du digital dans son ensemble était un fait attendu. Seule son ampleur pouvait faire question. Beaucoup plus spectaculaire est l’évolution de la part de la vidéo en ligne : passant de 7,5% du total média en 2022 à 9,2% en 2023, le canal vidéo réalise la plus forte progression parmi les différentes branches du digital. Une progression qui semble au moins en partie compenser la baisse de la télévision dans les investissements pubs. En effet, si on totalise télévision et vidéo digitale, la différence entre 2022 et 2023 se limite à un gros point de pourcentage, de 43,1 à 42% du total cross media. Autre indice encore plus probant d’un report d’investissements TV vers la vidéo en ligne : la progression spectaculaire du volume alloué aux plateformes locales. Passant de 54 à pratiquement 69%, la part du gâteau revenant aux éditeurs locaux a grandi, au détriment même des internationaux (principalement YouTube) en fort repli. Bref, une partie significative des pertes enregistrées par les chaînes sur leurs flux linéaires a pu être récupéré via leur vidéo à la demande. Rappelons par ailleurs que la télévision reste le principal canal publicitaire individuel en Belgique, à 33%, loin devant le deuxième, la radio, qui pointe à 14% du total. Si on se penche sur les secteurs de produits qui investissent le plus en absolu, le haut du classement correspond au top des investisseurs dans la pub digitale, même si l’ordre d’apparition peut être différent : la distribution est en effet le premier secteur du digital dans son ensemble, mais le second en vidéo en ligne. Cinquième en termes de part de la vidéo en ligne, l’industrie auto est deuxième dans le classement digital "général". Le secteur boissons pointe en tête pour la vidéo, et en 7e position pour l’ensemble du digital. Et on pourrait continuer… Si on prend la part de la vidéo dans l’ensemble de l’investissement digital, on peut retrouver des secteurs de produits très confidentiels, comme les vêtements/accessoires dont l’ensemble de l’investissement digital passe par la vidéo, mais qui est en absolu le plus petit investisseur dans ce canal… Pour une moyenne tous secteurs de 26%, nous avons dans le top des secteurs des allocations allant de 100 à 34%. Beaucoup d’entre eux ont d’ailleurs renforcé leur part de vidéo en ligne par rapport à l’année dernière. Ce classement présente également deux caractéristiques : il est plutôt constitué de secteurs à faible part d’investissement (à l’exception notamment des catégories alimentation et boissons) et on y trouve pas mal de produits de grande consommation. On peut y voir une autre preuve du report: la vidéo en ligne semble avoir gagné le statut de complément tout indiqué à la télévision, média dont ce genre d’annonceur est généralement assez friand. Pour conclure, il semble que l’écosystème "total vidéo" préconisé par les exploitants belges soit une réalité en marche. Et c’est probablement l'un des enseignements les plus importants de ce nouveau Benchmark.

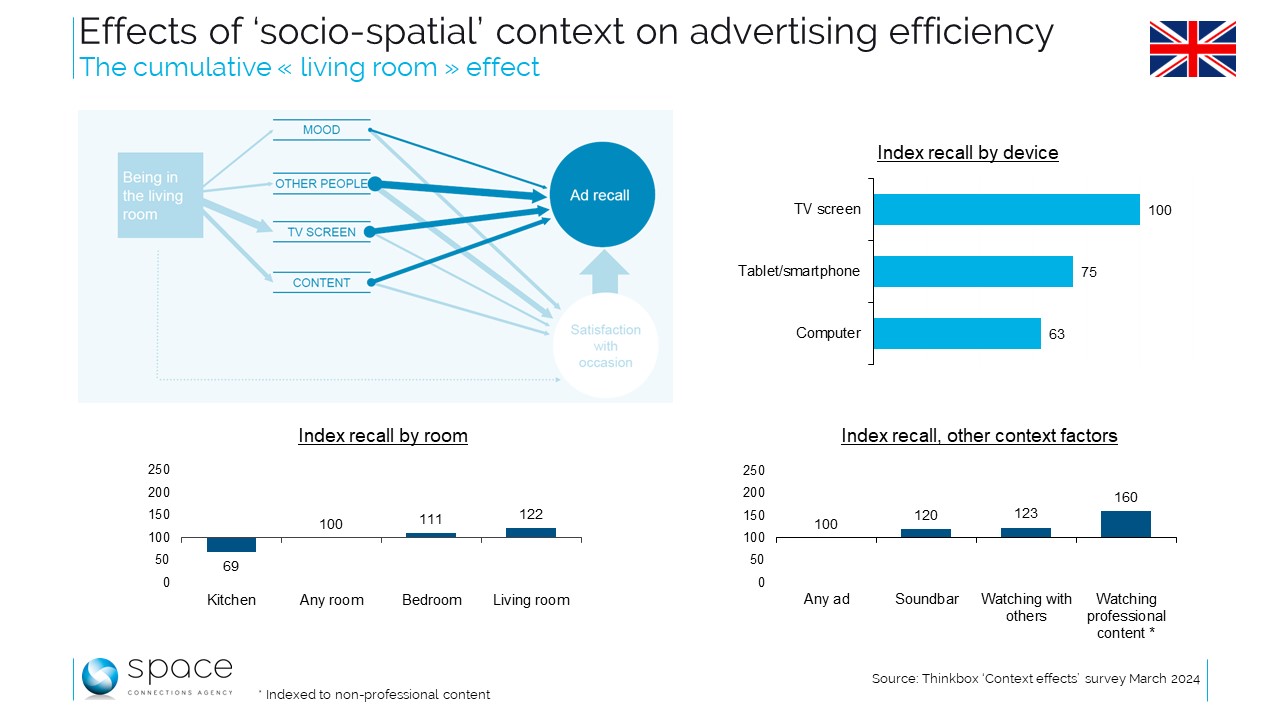

Lorsqu’on évoque le "contexte" d’une publicité TV, on désigne plutôt l’environnement rédactionnel, en clair les émissions qui entourent l’écran publicitaire. C’est sous un angle assez différent que l’association qui, au Royaume-Uni, fait la promotion de la télévision commerciale vient de publier une vaste étude intitulée "Context Effects". Thinkbox, l’association en question, s’est penchée sur le contexte de réception, pris dans un sens assez large. L’étude mêle ethnographie, entretiens qualitatifs filmés, et grande enquête quantitative, cette dernière menée auprès de 2.017 répondants interrogés sur leur consommation vidéo de la veille. L’analyse statistique des données permet d’aboutir à différents modèles explicatifs pour l’indicateur central de performance retenu pour l’étude : le souvenir publicitaire, plus précisément la mémorisation des marques dont la publicité a été diffusée la veille - ce qu’on désigne souvent par "day after recall" en Belgique. L’enseignement principal est l’efficacité bien supérieure de la pub TV vue dans les pièces de vie, à l’opposé d’autres pièces d’habitation comme la cuisine ou la chambre à coucher. Pourquoi cette différence marquée en faveur du living room ? Une combinaison de facteurs. D’abord, c’est une pièce où les familles passent le plus de temps ensemble et où, selon l’enquête quali, une grande partie des conversations importantes se tiennent. C’est une pièce où généralement les vibrations sont plutôt bonnes, et la publicité serait mieux retenue dans une bonne atmosphère. Mais il y a d’autres éléments. C’est souvent là que se trouve un grand écran TV, synonyme de souvenir publicitaire bien supérieur à celui généré par d’autres écrans. C’est également dans la pièce de vie qu’on regarde "ensemble" et on sait depuis longtemps que le "co-viewing" améliore l’efficience publicitaire, y compris parce que fréquemment la pub fournit un sujet de conversation entre les personnes présentes devant l’écran. La qualité du son fournit également un surplus de mémorisation. Et le grand écran affiche la plupart du temps du contenu produit par des professionnels, que Context Effect considère beaucoup plus impactant que le "user generated content" typique de la vidéo en ligne, par exemple. Du contenu professionnel qui renforcerait aussi la crédibilité des publicités qu’il côtoie. Bref, l’intérêt des contacts publicitaires générés dans les pièces de vie résulte de la synergie de différents facteurs. Très bien peut-on remarquer, mais le lieu d’exposition est clairement hors de contrôle au moment de la planification... Correct, répond Thinkbox, mais cette exposition est plutôt caractéristique de la télévision linéaire. Et, pourrait-on ajouter, des programmes diffusés en soirée, moment propice au "co-viewing". Ce contexte de vision sociale, on pourrait même dire cérémonielle, est probablement ce qui explique pourquoi aujourd’hui encore la télévision reste un média très puissant sur le plan publicitaire, y compris souvent sur des publics "light viewers", et ceci malgré l’incontestable érosion de son audience. L’étude Context Effects rappelle qu’un contact pub peut fortement différer d’un autre, notamment du fait des conditions de réception.

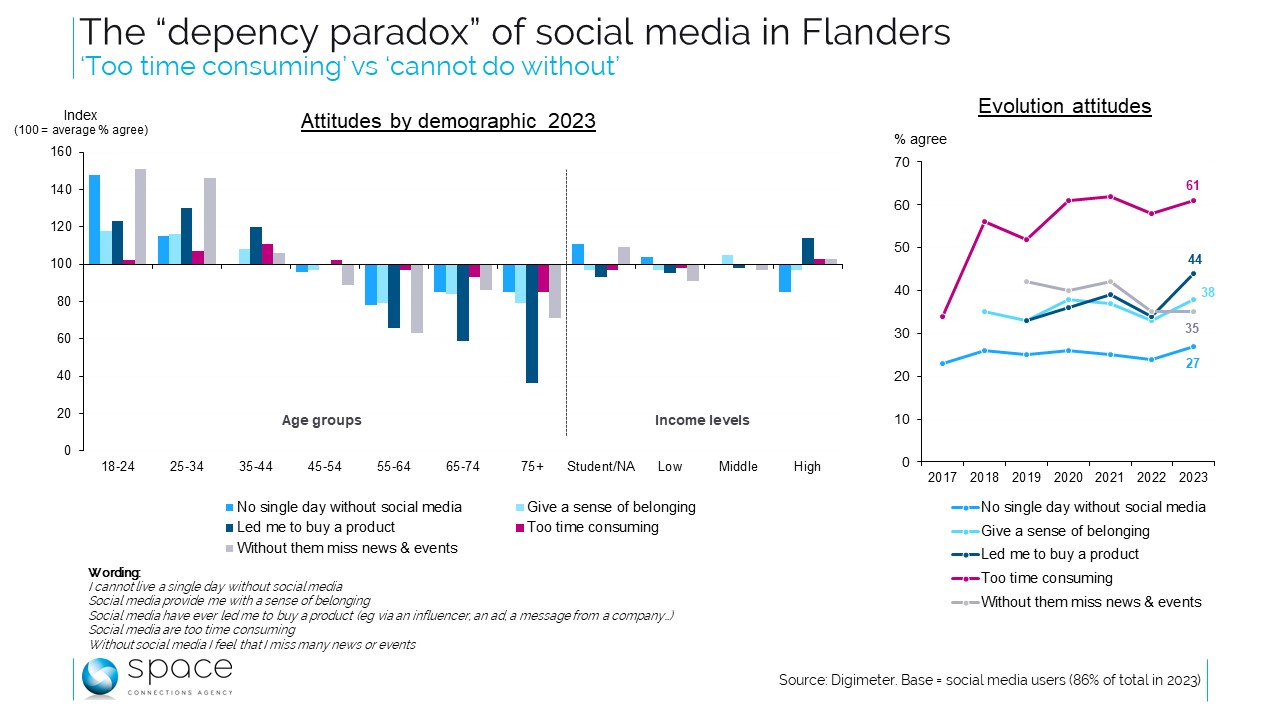

Le Digimeter n’est pas une nouveauté : les premiers résultats de cette étude annuelle réalisée en Flandre remontent à 2009. C’est dire si la publication toute récente du (volumineux) rapport 2023 procède d’une espèce -bienvenue- de tradition. On y trouve les résultats d’une enquête effectuée entre septembre et début novembre derniers, auprès de plus de 2.800 répondants âgés d’au moins 18 ans et habitant en Flandre. Le vaste questionnaire porte sur différents aspects de l’expérience digitale, avec certaines approches plutôt originales. Comme ces questions d’attitudes vis-à-vis des médias sociaux abordées dans nos graphiques et pour lesquelles un petit historique existe désormais. Sur base de l’évolution constatée, IMEC, maître d’œuvre de l’étude, évoque un « paradoxe de dépendance ». En quoi consiste-t-il ? Digimeter 2023 constate une relative stabilité de l’utilisation des réseaux sociaux. Dans le même temps, plus de 60% de leurs utilisateurs estiment que ces mêmes réseaux sociaux sont trop chronophages. Ce ratio a presque doublé depuis la première fois où la question a été posée, en 2017. Pa rapport à d’autres perceptions des médias sociaux, le côté chronophage est plutôt uniformément réparti. Paradoxe de dépendance : plus d’un répondant sur 4 (27%) déclare ne pas pouvoir passer un seul jour sans Facebook & Co, une proportion qui grimpe à 40% chez les moins de 25 ans. D’une manière générale, l’âge est nettement plus porteur de différences que l’indication du revenu. On notera d’ailleurs que la progression importante de l’achat d’un produit suite à l’action des réseaux sociaux, passée de 34 à 44% entre 2022 et 2023, est essentiellement due à une forte croissance de cette pratique dans les tranches d’âge supérieures à 44 ans (le libellé complet de cette question est : « les médias sociaux m’ont déjà poussé à acheter un produit (par exemple via un influenceur, une annonce sur les médias sociaux, un message venu d’une entreprise,…) ». Enfin, et c’est peut-être aussi un aspect du paradoxe, on peut constater que le "fear of missing out" est en relative baisse. L’affirmation « sans médias sociaux, j’ai l’impression de rater pas mal de petites nouvelles et d’événements » a en effet sensiblement décliné depuis sa première apparition. Pour rappel, les résultats Digimeter se limitent aux répondants néerlandophones habitant dans les provinces concernées, et en-dehors de Bruxelles. Est-ce une raison pour considérer qu’ils ne sont pas au moins extrapolables ailleurs ? Non sans aucun doute : les réseaux sociaux sont globaux et donc les comportements de leurs utilisateurs flamands ne doivent pas fondamentalement différer de celui des francophones.

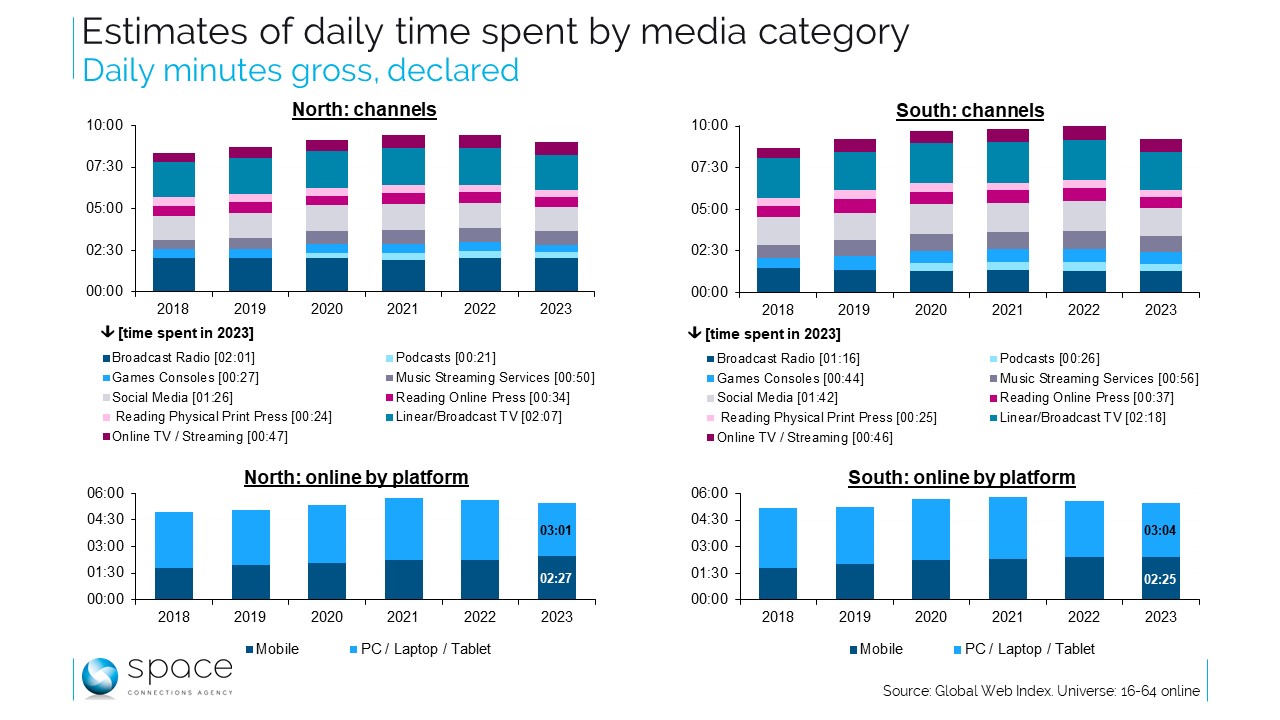

L’exercice a ses limites, mais il est assez courant dans les études internationales : estimer le temps passé pour chaque activité média, et déterminer donc un budget-temps quotidien ou hebdomadaire pour chacune d’elles. Une information de durée de consommation peut aussi résulter d’un comptage plus ou moins mécanique, comme dans l’étude d’audience TV ou celle relative à Internet : on agrège alors automatiquement la durée des sessions et on produit donc une durée de consommation sur base d’une observation. Cette méthode a aussi sa limite, celle d’être relative à un seul média dans son couloir. Pour obtenir une vue globale, les solutions passent par une observation dite passive, où l'on enregistre les différents comportements typiquement via un appareil mobile, ou par une déclaration dans une enquête par questionnaire. C’est cette dernière méthode qui est pratiquée depuis longtemps par l’étude Global Web Index (GWI) laquelle interroge en ligne environ 2000 Belges de 16 à 64 ans tous les trimestres. Une de ses questions porte sur leur consommation média, en l’abordant ainsi : "Un jour moyen, combien de temps passez vous à écouter la radio, aller sur Internet via mobile, lire la presse papier, etc. ?". La réponse étant basée sur une échelle de durée à 8 positions, allant de moins de 30 minutes à plus de 10 heures par jour. Le GWI restitue à la fois les proportions de réponses par tranche de durée et une moyenne de temps passé par canal ou média. Ce sont ces moyennes qu’illustrent nos graphiques, avec une durée cumulée de plus de 9h sur une journée moyenne si on agrège toutes les options. 9 heures par jour de 24 heures! Attention, il s’agit là d’une durée brute, non dédupliquée. On sait en effet que certains médias peuvent être consommés en parallèle, par exemple l’activité sur les médias sociaux tout en regardant la télévision, en linéaire ou non. La durée nette n’est pas connue, mais elle ne représente certainement qu’une fraction de ces 9 longues heures de consommation estimée. L’élément nouveau ici est que justement cette durée est en baisse d’environ une demi-heure en 2023 par rapport à 2022 ou 2021. Une baisse qui affecte aussi bien les néerlandophones que les francophones, et semble d’ailleurs assez généralisée. Elle touche aussi pratiquement tous les canaux étudiés, à l’exception de la consommation mobile d’Internet. Pour autant, on ne peut pas déplorer cette différence : elle ne signifie de toute façon pas que la consommation nette de médias est en baisse. Et la situation calculée pour 2023 ne révèle aucune rupture par rapport aux ordres de grandeur existants, avec la TV linéaire comme média consommé le plus longtemps, suivie par la radio et les médias sociaux. Si cette baisse signifie - ce qu’elle fait peut-être - un renforcement de l’attention et de l’assiduité aux différents médias considérés, il s’agit même plutôt d’une nouvelle pas trop mauvaise.

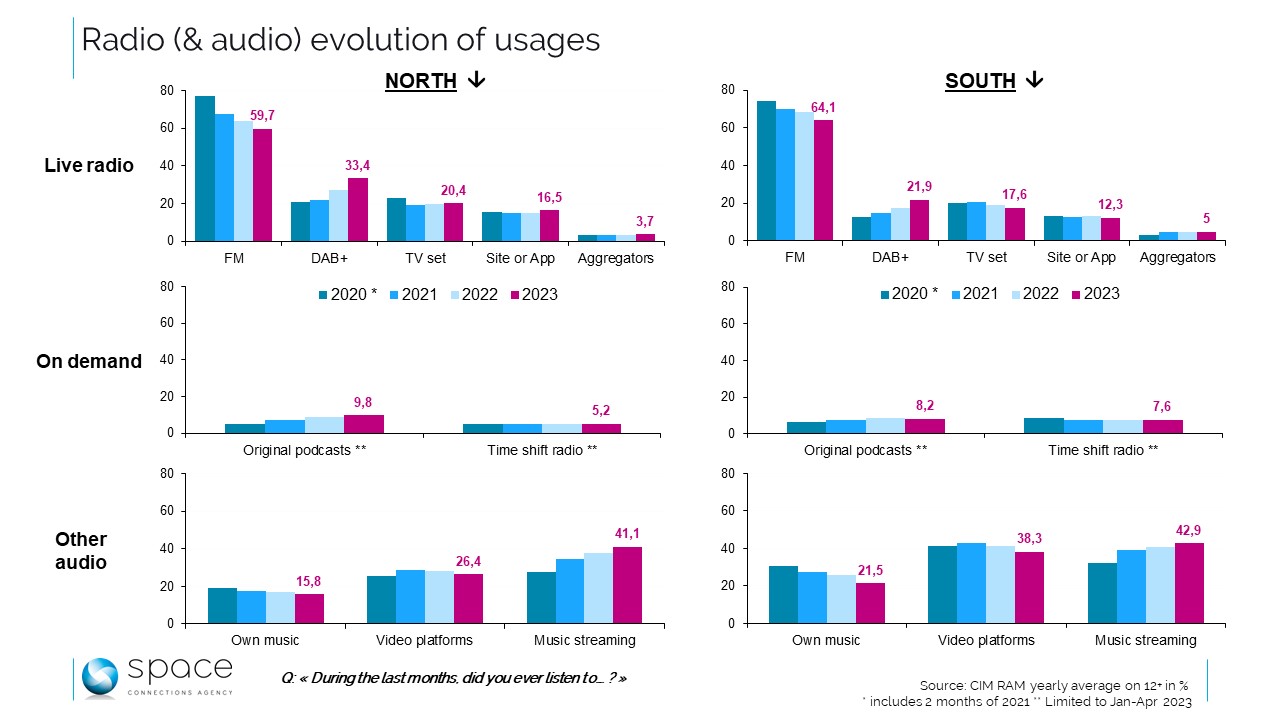

Introduite en 2020 dans l’étude de référence CIM Radio Audience Measurement (RAM), une série de questions sur les habitudes audio constitue maintenant une belle suite de données où l’on ne lit rien de révolutionnaire, mais des évolutions lentes, voire pas d’évolution du tout... Une dizaine de sources audio sont ainsi analysées sur base d’une question à vrai dire très générale : « Au cours des derniers mois, avez-vous écouté… », et défilent alors les classiques FM, DAB+, Internet (y compris via des agrégateurs comme Radioplayer.be) ou télévision écoutés en live, mais aussi l’écoute en différé. Total audio oblige, on aborde également les différentes options musicales : offline, en streaming audio -Spotify & Co- ou via des plateformes vidéo à la YouTube. Plus les podcasts originaux, opposés implicitement aux podcasts de rediffusion, qu’on doit retrouver dans "radio en différé" : ces dernières questions n’ont pas été maintenues dans les deux dernières vagues d’enquête radio de 2023. Nos données relatives à ces deux modes d’écoute - podcasts et radio en différé - sont donc limitées à la période janvier-avril 2023. On peut y voir un souci de ne pas dupliquer avec la source Audio Time qui aborde également et de manière plus approfondie l’audio "on demand". L’évolution de ces deux modes de réception est de toute façon très limitée dans les données CIM Radio. Mais pas uniquement : Audio Time conclut également à une relative stagnation de ce type d’écoute. Et une source totalement différente, le Digital News Report de l’institut Reuters, rapporte une pénétration plus importante des podcasts, mais également une grande stabilité de leur pénétration au fil des années. En radio, c’est donc le live qui prédomine. Avec une palette de plateformes différentes, mais où l’antique FM - technologie analogique pourtant décriée aujourd’hui - reste assez largement dominante. Plus moderne, mais ne remplaçant pas si vite les équipements existants, le DAB+ creuse son trou, avec une vitesse de développement plus importante en Flandre, mais il reste pour le moment bon deuxième dans le classement. Pour rappel, ces données très générales ne disent rien de la fréquence d’utilisation des différentes options audio, ni du temps passé sur chacune (c’est la mission d’une étude comme Audio Time). Ce qui est mesuré ici relève plutôt de la notoriété. Si podcasts et écoute radio différée ont disparu des questions de l’étude radio, celles relatives à l’écoute musicale y sont restées et permettent de tracer une évolution sur quatre ans. Évolution qui révèle une montée en puissance régulière du streaming musical. Avec une pénétration pratiquement égale selon la langue des répondants, c’est le mode d’écoute qui constitue aujourd’hui le plus gros challenger de la radio live. Avec ses trois heures d’écoute quotidienne, la "bonne vieille" radio reste toutefois une valeur sûre dans l’univers du son.

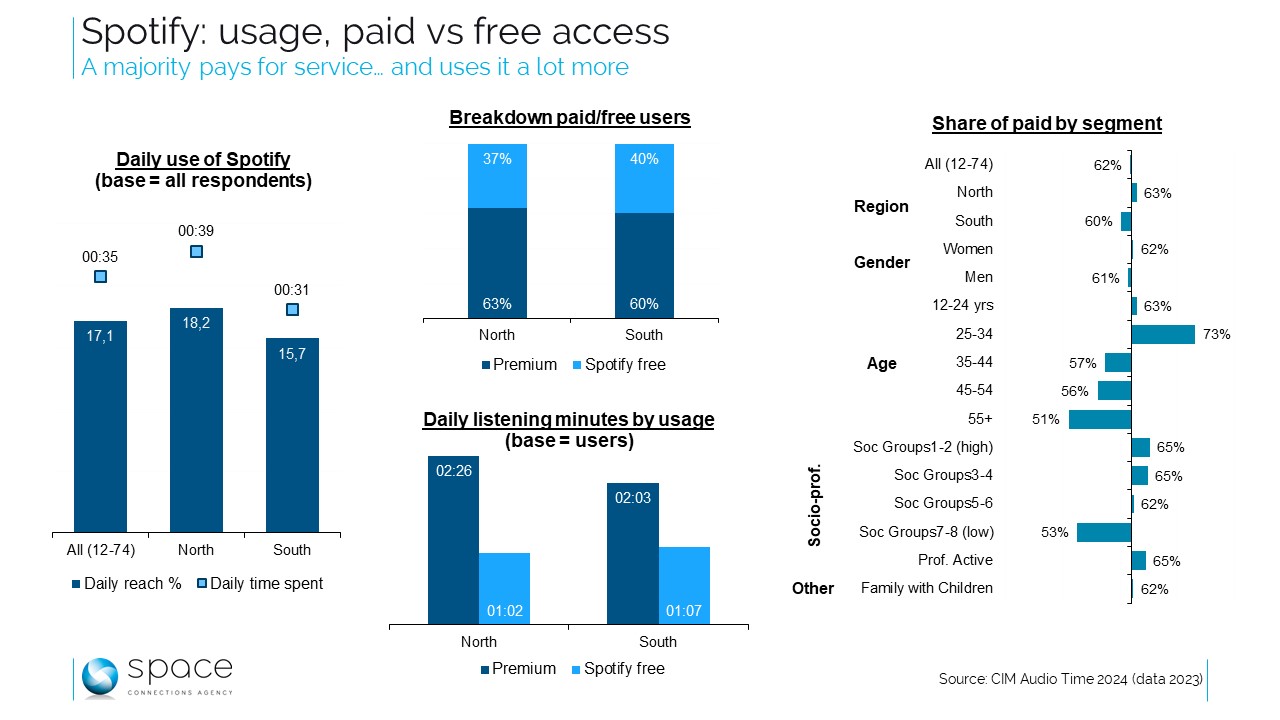

La publication des résultats souvent mirobolants des grandes plateformes pour l’année 2023 a mis entre autres en évidence ce que L’Écho appelait "le paradoxe Spotify": plus de 600 millions d’utilisateurs à travers le monde… et un-demi milliard d’euros de pertes l’année dernière. Le même article pointait l’obligation pour la plateforme de convaincre ses utilisateurs gratuits de passer au premium, plus rémunérateur pour la plateforme que les revenus de la pub. Pour l’ensemble de ses activités, le ratio d’utilisateurs Spotify payants est de 39%. Si l’on en croit les dernières informations Audio Time disponibles, la situation des utilisateurs belges est fort différente : pas moins de 62% des usagers de Spotify disaient payer pour le service au cours du dernier terrain de l’étude (octobre-novembre 2023). Une proportion pas fondamentalement différente de celles constatées lors des versions précédentes. Tout comme précédemment, francophones et néerlandophones se montrent assez proches sur ce plan, avec respectivement 63% et 60% de consommateurs "premium". Les plus enclins à payer pour le streaming de la plateforme suédoise sont les jeunes adultes, avec un ratio de 73%. Les services payants de Spotify sont aussi plutôt sélectifs auprès des actifs professionnels et des catégories plus aisées. Si on zoome uniquement sur les utilisateurs Spotify, le comportement d’écoute varie sensiblement selon qu’on est premium ou non : les premiers dépassent les deux heures d’écoute quotidienne quand les seconds sont plutôt à la moitié de cette durée. Bref, on veut en profiter lorsqu’on paie… Concernant les revenus publicitaires de la plateforme en Belgique, c’est assez flou. Le World Advertising Research estime le chiffre d’affaires réalisé en streaming audio à 62 millions d’euros sur la Belgique, soit 2% du total des investissements médias 2023. Bien sûr cette estimation concerne l’ensemble des acteurs du streaming, pas seulement Spotify. Mais on sait aussi que cette dernière est selon les données Audio Time l’offre la plus consommée dans notre pays. De toute façon, on l’a vu, la publicité n’est pas le focus principal pour Spotify : comme pas mal d’éditeurs dans le monde, qu’ils s’appellent Netflix, Disney+ ou encore le New York Times, les revenus générés directement par les utilisateurs sont désormais l’objectif principal à atteindre. Sur ce plan, pour la plateforme suédoise, la Belgique semble se comporter plutôt bien.

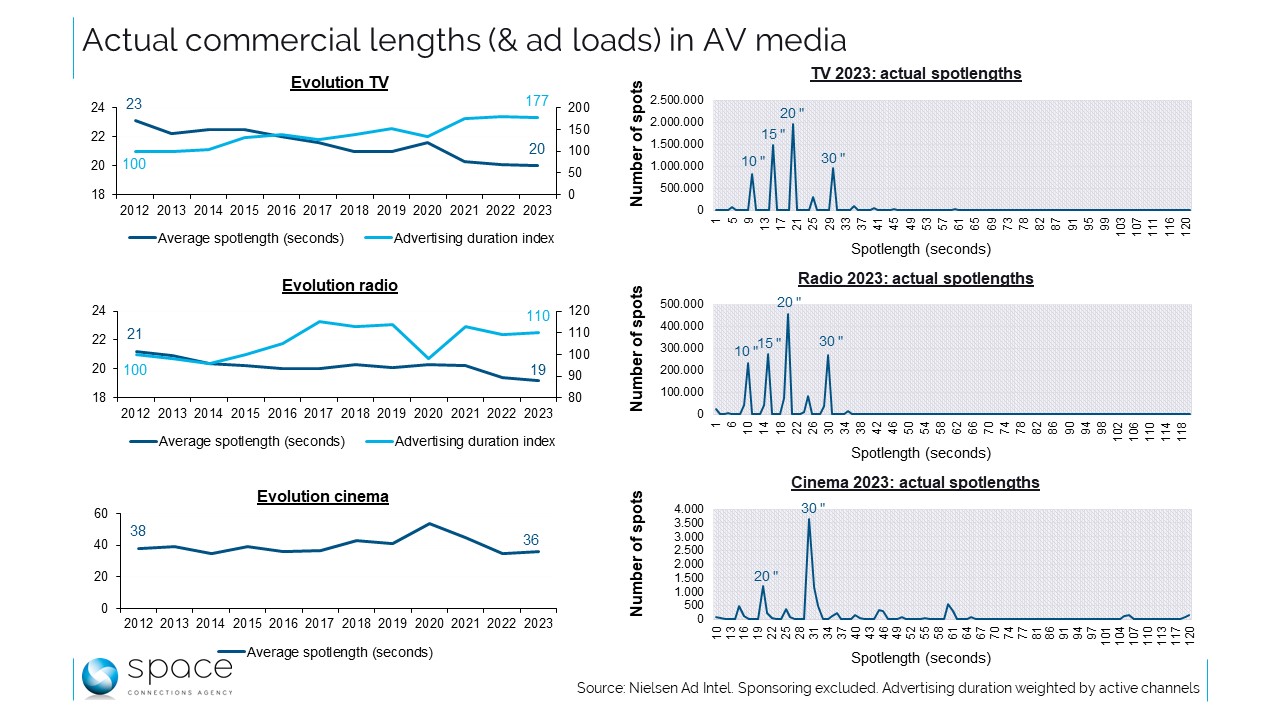

Certains considèrent parfois que le spot publicitaire de 30 secondes est "mort". On a même imaginé (et ça ne date pas d’hier !) "La vie après le spot de 30 secondes", c’était en 2005... Évidemment, la vidéo en ligne est coutumière de formats bien plus courts. Pourtant la demi-minute de pub reste toujours la référence des tarifs publicitaires dans l’audiovisuel classique. Mais il est vrai qu’aujourd’hui le spot TV moyen ne dure pas plus de 20 secondes - trois de moins qu’il y a une décennie : c’est ce qu’on peut établir sur base des données Nielsen Ad Intel fraîchement complétées pour 2023. En radio, suivant la même source, c’est plus court encore : 19 secondes en moyenne en 2023, en perte de deux secondes par rapport à 2012. Pour ces deux médias, en 2023, lorsqu’on met à plat tous les formats, la durée de spot la plus fréquemment utilisée est le 20". Le 30" pèse 17% du total diffusé : il est donc devenu ultra-minoritaire. Assez paradoxalement, ce raccourcissement des messages publicitaires va de pair avec une progression sensible de leur nombre : la durée cumulée de publicité pondérée par le nombre de chaînes de TV ou de stations actives dans l’année a fortement progressé : +77% pour la télévision en 2023 par rapport à 2012, et "seulement" 10% d’accroissement en radio. On raccourcit les spots pour en diffuser plus, voire beaucoup plus. L’augmentation du nombre de diffusions est aussi la conséquence de deux évolutions aux liens assez étroits entre elles: d’une part la fragmentations des audiences au cours de la décennie passée et d’autre part, la multiplication des chaînes disponibles et accessibles à la publicité, dont beaucoup avec des publics de niche. Mécaniquement, les objectifs de performances d’audience impliquent en conséquence une forte croissance du nombre de spots planifiés. Le phénomène touche principalement la télévision, plutôt que la radio, vu la relative stabilité de ce marché, aussi bien sur le plan de l’offre que des audiences. Dans l’univers de l’audiovisuel, il est néanmoins un média pour lequel le 30 secondes semble encore hautement signifiant : c’est le cinéma. 30 secondes et même au-delà : le spot moyen y durait 36" l’année dernière. Plus d’un tiers (34%) des spots diffusés dans les salles obscures étaient des 30 secondes, et certaines campagnes n’hésitaient pas à faire plus long. Même si les évolutions pluriannuelles ne sont pas claires, la pub cinéma semble encore privilégier l’ampleur de la communication et le storytelling. Ailleurs, il est difficile de ne pas rapprocher le raccourcissement des messages avec une tendance des marchés - pas seulement en Belgique - à privilégier les campagnes d’activation à forte répétition au détriment des scénarios de construction de marques. C’est en tout cas très clair pour ce qui est de la télévision, peut-être moins pour la radio. Pas sûr que cette évolution soit à même de renforcer durablement les marques et produits qui se trouvent du coup perdus dans la masse.